收藏

收藏中东战火没烧到澳洲,却烧到了你的机票钱

一场中东冲突,

如何引爆全球能源危机?

从冲突到能源定价

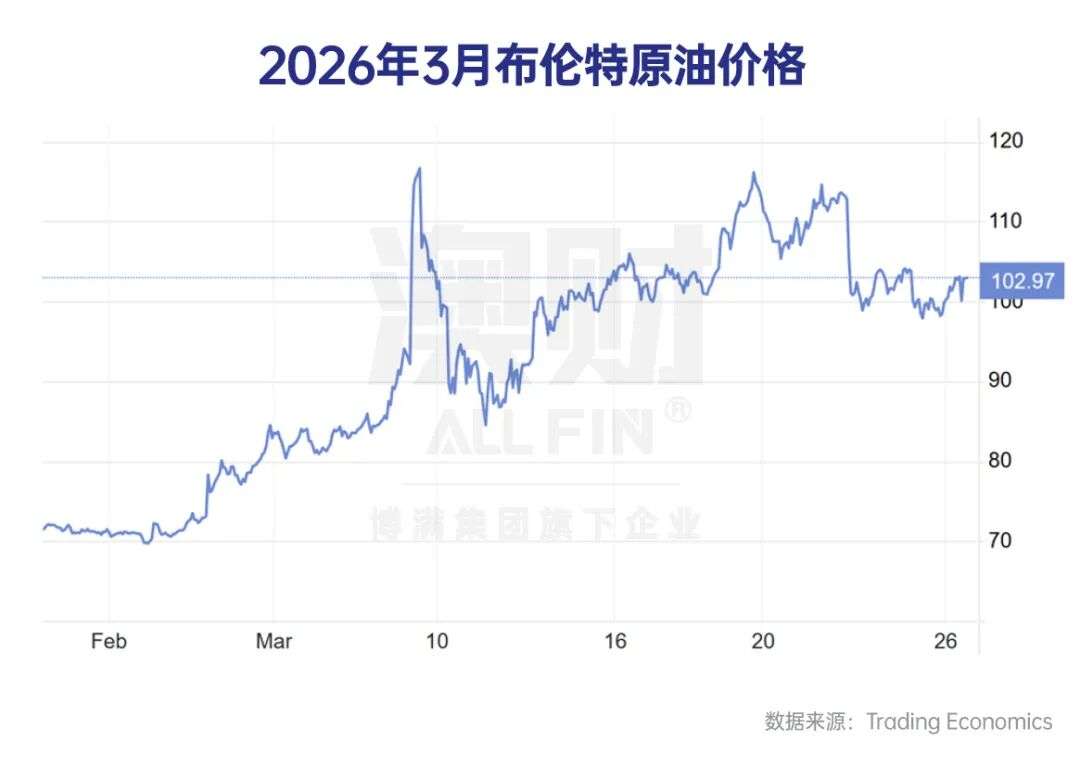

截至 2026 年 3 月 25–26 日,中东冲突并未实质缓和;停火方案被拒绝,攻击仍波及海湾地区目标。在这场危机中,市场更担心的,是霍尔木兹海峡与中东能源设施的安全风险。霍尔木兹在 2024 年平均每天承载约 2,000 万桶石油流量,相当于全球石油液体消费的约 20%;全球约 1/5 的 LNG 贸易也经此通过,而且其中绝大部分流向亚洲市场。也就是说,只要市场开始担心这一通道受阻,油价和天然气价格就会迅速计入风险溢价。

这轮冲击的市场表现也很典型:3 月 19 日,在中东能源设施遇袭后,布伦特原油一度冲上 119 美元/桶以上;到 3 月 25 日 虽然回落,但布油近月合约仍在约 102 美元/桶附近,仍显著高于多数航司此前预算时假设的水平。也就是说,能源危机对航空业意味着全球航运定价体系整体上行。

油价上涨只是开始,

真正致命的是航煤价格“失控”

航空公司买的不是布伦特原油本身,而是航煤(jet fuel)。因此,航司受到的打击通常有两层:第一层是原油价格上涨;第二层更关键,是航煤裂解价差扩大,即航煤相对原油的加工溢价飙升。

这点在澳新航司的披露里体现得非常清楚。Air New Zealand 在 3 月 10 日公告称,近期中东局势升级后,航煤价格从冲突前的大约 85–90 美元/桶,跳升到 150–200 美元/桶;而航煤裂解价差从约 22 美元一度飙到 115 美元。公司还明确说,虽然其下半财年对布油有 83% 的套保,但对航煤裂解价差仍然暴露。意味着对各大航司来说,哪怕航司对原油做了对冲,也不等于把燃油成本风险完全锁住。

比油价更危险:

中东空域关闭

对澳洲来说,中东问题还有一个非常现实的传导链条:海湾枢纽本来就是澳洲—欧洲流量的重要中转节点。数据显示,Emirates、Qatar Airways、Etihad 平时承运了欧洲至澳大利亚、新西兰和太平洋周边地区超过一半的旅客。因此,一旦中东空域关闭、受限,或海湾机场运行受扰,澳洲旅客去欧洲的可售航班、衔接效率、飞行时间和客座供给均受影响。

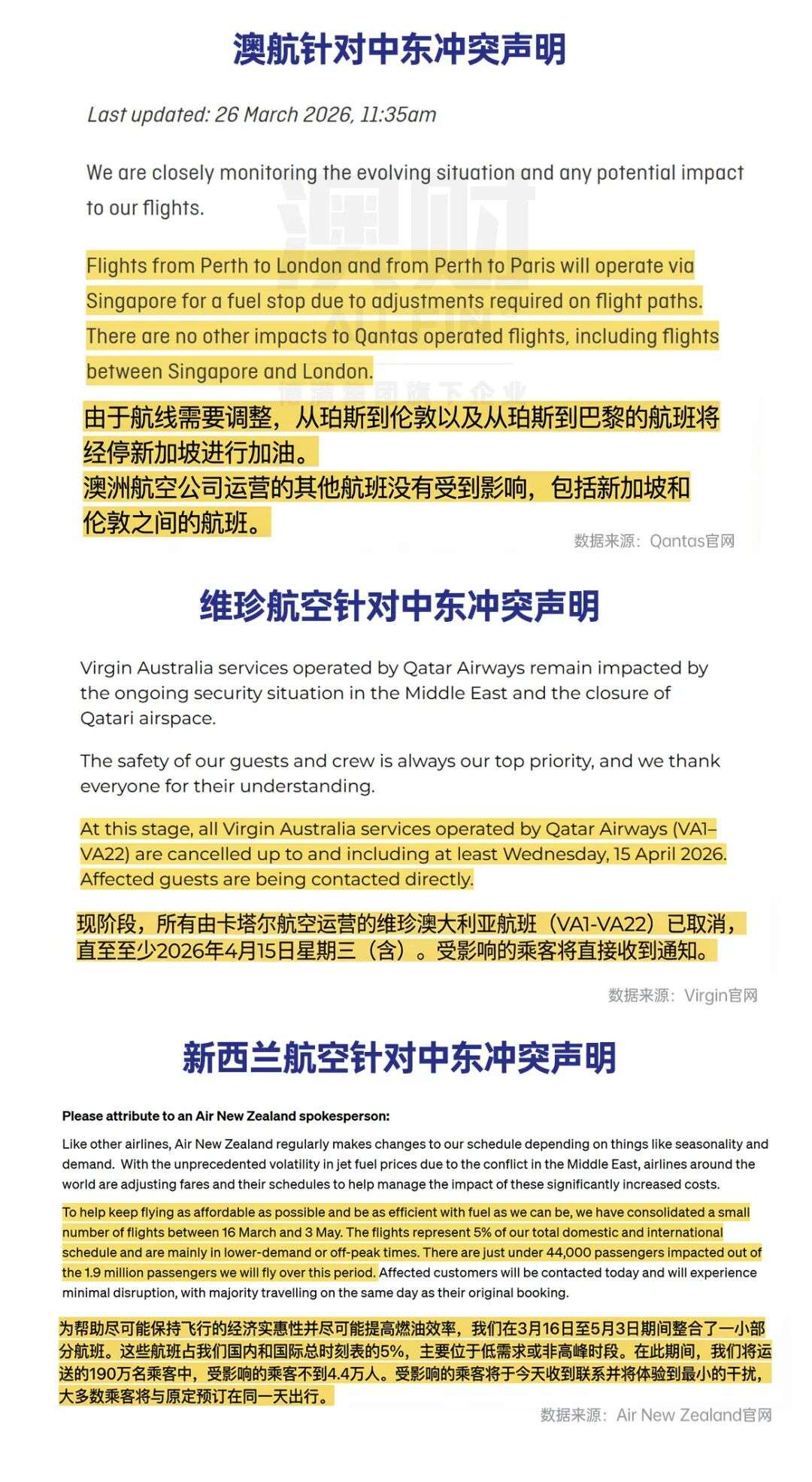

据此,各大澳新航司的应对包括:Qantas 官方披露,QF9 珀斯—伦敦因飞行路径调整,需要经新加坡技术经停加油;Virgin Australia 则公告,由 Qatar Airways 执飞的多班次多哈相关服务因卡塔尔空域关闭而取消,至少影响到 4 月 15 日;Air New Zealand 也表示,经迪拜、阿布扎比、多哈中转的合作伙伴航班受到大范围中东空域关闭与机场停运影响。

所以,当前澳洲航空业面对的并不是单一油价问题,而是从原油上涨,到航煤裂解价差飙升,再到中东空域收紧以及海湾枢纽失灵的组合冲击。

油价冲击下,

航空公司正在分化:

谁抗住了,谁开始掉队?

Qantas

(ASX: QAN)

股价变化:Qantas 在 2 月 27 日收盘为 A$9.95,到 3 月 25 日收盘为 A$8.70,区间跌幅约 12.6%。到 3 月 26 日上午,盘中约 A$8.54。这说明市场已经开始给 Qantas 的下半财年利润率打折,但幅度还小于部分同行。

最新财务:Qantas 最新披露的 1H26 业绩仍然很强,Underlying PBT 为 A$1.456bn,高于上年同期的 A$1.385bn;法定税后利润 A$925m,经营现金流 A$1.8bn。不过公司也明确给出下半年的燃油压力:按市场航煤价格测算,2H26 燃油成本预计约 A$2.5bn;同时公司披露其 2H26 对布油价格的套保比例约为 81%。目前来看,Qantas似乎拥有比很多同行更有缓冲垫。

针对中东局势影响:Qantas 已确认 QF9 改经新加坡技术经停,并对中东相关目的地提供改签退票灵活性。同时,Qantas 已经上调部分国际票价,并在评估是否把更多运力配置到欧洲方向,以承接中东扰动后的需求变化。

澳财认为,Qantas 当前处于强基本面但盈利承压的阶段。公司在进入本轮中东冲突前具备较高盈利水平与现金流,叠加较高比例燃油对冲,使其具备一定缓冲能力。但在航煤价格与裂解价差显著上行背景下,2H26 单位成本(CASK)将明显抬升,利润率面临压缩。整体来看,Qantas 更偏“利润率下修”而非“盈利能力恶化”,在澳新航司中仍具相对防御性。

Virgin Australia

(ASX: VGN)

股价变化:Virgin Australia 在 2 月 27 日收盘约 A$3.14,到 3 月 25 日收盘约 A$2.52,跌幅约 19.7%。截至 3 月 26 日上午,股价仍在 A$2.56 左右,52 周区间约 A$2.23–3.80。

最新财务:Virgin 最新的 1HFY26 数据并不差:收入 A$3.323bn,同比增 9.3%;Underlying EBIT A$490m,同比增 11.7%;Underlying NPAT A$279m,同比增 20.7%;净债务/Underlying EBITDA 约 0.9x,流动性 A$1.4bn。同时,公司披露 2H26 燃油对冲约 85%、外汇对冲约 94%,国内运力增长计划也较克制,仅 2%–3%。

针对中东局势影响:与Qantas不同,Virgin面对最大的问题是当前与 Qatar Airways 的联营和多哈通道联系相较于其他航司更紧密。公司官方公告称,多哈相关服务因卡塔尔空域关闭而受影响,部分航班取消至少延续到 4 月 15 日。此外,Virgin 已上调部分国内票价。

澳财认为,Virgin Australia 本轮受冲击呈现“双重压力”:一方面是燃油成本上行,另一方面更关键的是其对中东枢纽(尤其是 Qatar Airways)的依赖,使其面临“运营可得性”风险。由于多哈空域受限及相关航班取消,Virgin 在澳新航司中属于对中东冲突“直接暴露”较高的公司,短期运力调配与国际网络稳定性受到扰动。相比燃油成本冲击,这种网络层面的不确定性对其估值压制更为明显。

Air New Zealand

(ASX: AIZ / NZE: AIR)

股价变化:在 ASX 口径下,AIZ 于 2 月 27 日收盘约 A$0.47,到 3 月 25 日收盘约 A$0.37,跌幅约 21.3%。是澳新航司中,市场对这轮冲击最敏感的之一。

最新财务:Air New Zealand 最新的 1H26 已经转弱:税前亏损 NZ$59m,而上年同期为税前盈利 NZ$144m;净亏损 NZ$40m;EBITDA NZ$347m;燃油成本 NZ$774m,同比增 4%。公司在半年报里已经提到多个既有压力,包括发动机维修延误、国内需求恢复偏慢、系统成本上升和纽元偏弱。

针对中东局势影响: 3 月 10 日,Air NZ直接宣布暂停 FY2026 指引,原因就是中东升级导致航煤市场“前所未有”的波动;同时明确已实施初步票价调整,并表示可能还需要进一步做票价、网络和班表调整。随后公司又披露,3 月 16 日至 5 月 3 日之间将整合约 5% 的航班班表,影响不到 4.4 万名旅客,并为经中东中转的合作伙伴航班提供改签和信用额度安排。

澳财认为,Air New Zealand 在本轮冲击中呈现出基本面偏弱且外部冲击叠加的特征。公司在冲突前已面临发动机维护、需求恢复不均及成本压力等问题,盈利能力相对脆弱。在此基础上,尽管其并无直接中东航线暴露,但欧洲—新西兰客流对中东枢纽(DXB/DOH)的依赖,使其受到明显的间接冲击,包括中转效率下降、航班衔接受扰及需求转移。因此,本轮中东事件对 Air NZ 的影响具有放大效应,市场反应也相对更为敏感。

Alliance Aviation

(ASX: AQZ)

股价变化:AQZ 在 2 月 27 日收盘约 A$0.68,到 3 月 25 日收盘仍约 A$0.68,在这轮短窗口里几乎持平;但其 52 周区间约 A$0.52–2.81。

最新财务:Alliance 最新 1H26 法定净利润为 -A$105.8m,主要受 A$164.8m 的 Fokker 机队及相关库存减值拖累;公司把 FY26 税前利润指引下调到 A$35m–40m,法定经营现金流 -A$5.8m,净债务约 A$433.4m。管理层把压力归因于湿租客户利润率压力、维护成本抬升、以及 AVIAN 相关项目开支等。

针对中东局势影响:与其他航司不同,Alliance主要服务为澳洲矿业FIFO包机,在航线影响上并没有像前三家一样受到管制影响。公司最新公告表示,近期航空燃油价格的波动对其运营几乎没有直接影响,因为根据湿租安排和合同飞行燃油重新定价机制,燃油成本已基本转嫁给客户。该公司报告称,燃油供应未出现问题,航班准点率和安全标准持续保持良好,稳定的客户需求也为稳健的未来收入提供了保障。

澳财认为,Alliance Aviation 的投资逻辑更多由公司自身经营主导,而非中东冲突的直接影响。其以湿租及资源类运输为主的商业模式,使其对国际航线与中东空域扰动的敏感性较低。但在燃油价格上行与航空行业整体成本压力抬升背景下,公司盈利能力仍面临间接挤压。中长期来看,其股价修复更取决于机队资产优化、现金流改善以及是否能够通过合同机制逐步向客户传导成本,而非油价本身的波动。

由此可见,不是所有航空股的股价和财务变化都能直接归因于中东冲突。Qantas 和 Virgin 更体现燃油冲击和航空网络冲击,Air NZ 体现既有经营压力叠加燃油危机,而 Alliance 则更多是公司自身问题主导。

面对成本暴涨与航线中断,

航空公司都在做什么?

六个关键动作:

航空公司如何在危机中“自救”?

在这种燃油急涨且空域扰动的背景下,全球航司常见的动作通常有六类:

第一,提价。最直接的是提高国际票价、恢复或上调燃油附加费,或者通过收益管理系统把高成本更快转嫁到票价里。

第二,对冲。航司会强化燃油与外汇对冲,但在现实操作上,对冲往往能覆盖布油,不一定能完整覆盖航煤裂解价差。

第三,调整运力与网络。当某些航线因绕飞或中转受阻而收益恶化时,航司会削减边际利润低的班次,把飞机调去更安全或收益更高的市场。

第四,绕飞和技术经停。这会增加飞行时间、燃油消耗、机组排班复杂度和飞机日利用率损失。

第五,放宽退改签。当中东航线或中转链路受扰时,航司通常会给旅客改签、信用额度或退款,以保留需求和品牌信任。

第六,保留财务弹性。在利润能见度不足时,航司会暂停全年指引、收紧资本开支、保留流动性。

澳洲航司的真实应对:

涨价、削航线、还是硬扛?

写在最后

澳财认为,当前中东冲突对澳洲航空业的冲击,带来的是“全球航煤价格和裂解价差高企,导致航空利润被压缩”。尽管澳洲政府已经在做燃油安全响应,尽可能在保障供应,但很难消除航司的成本压力。此外,中东空域收紧对澳洲尤其重要,因为澳洲—欧洲客流对海湾三大航和海湾枢纽依赖很深。

从上市公司相对位置看,Qantas 当前抗压能力最强,因为它进入危机时盈利和现金流最好、对冲也更充分;Virgin Australia 的财务起点并不差,但因多哈/卡塔尔链路,运营敏感性更高;Air New Zealand 看起来是当下最脆弱的一个,它在燃油冲击之前就已有发动机与需求层面的压力;Alliance 受中东冲突的直接经营影响相对小,但仍会有成本和市场情绪的潜在风险。

未来几个月最可能看到的,不是行业“全面停飞”,而是“票价先涨、利润率先压、随后出现选择性的运力和班表调整”。如果油价维持在 100 美元/桶上下,且航煤裂解价差继续偏高,那么 2H26 对澳洲航空股来说,大概率仍是盈利预期下修的环境;即便冲突缓和、原油价格回落,航煤裂解价差与空域恢复也往往存在显著滞后,航空行业将呈现 “油价先行修复、利润率滞后改善、航线网络最后恢复” 的节奏。因此,短期内可能出现预期驱动的股价反弹,但修复仍需时间,行业不太可能出现类似疫情后那样的 “爆发式需求增长”,而更可能是阶段性的需求回补与结构性分化。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录