收藏

收藏“自己批改作业”:揭秘澳大利亚2000亿澳元未受监管的私人信贷热潮

澳洲财经见闻 01-05 16:35

澳洲财经见闻 01-05 16:35澳洲信贷产品以极快的速度推出,承诺在高利率的推动下带来丰厚回报。但在这种狂热背后,隐藏着诸多隐忧。

高回报,高费用——私人信贷领域风光无限。曾经不受青睐的投资类别如今成为热门资产,资金充裕的家族和资产管理公司纷纷追逐与利率同步上升的浮动利率贷款收益。

但在这股狂热的背后——从David Di Pilla的HMC Capital到Phil King的Regal Partners,各家公司纷纷涌入,为投资者推出新产品——却隐藏着诸多不安。

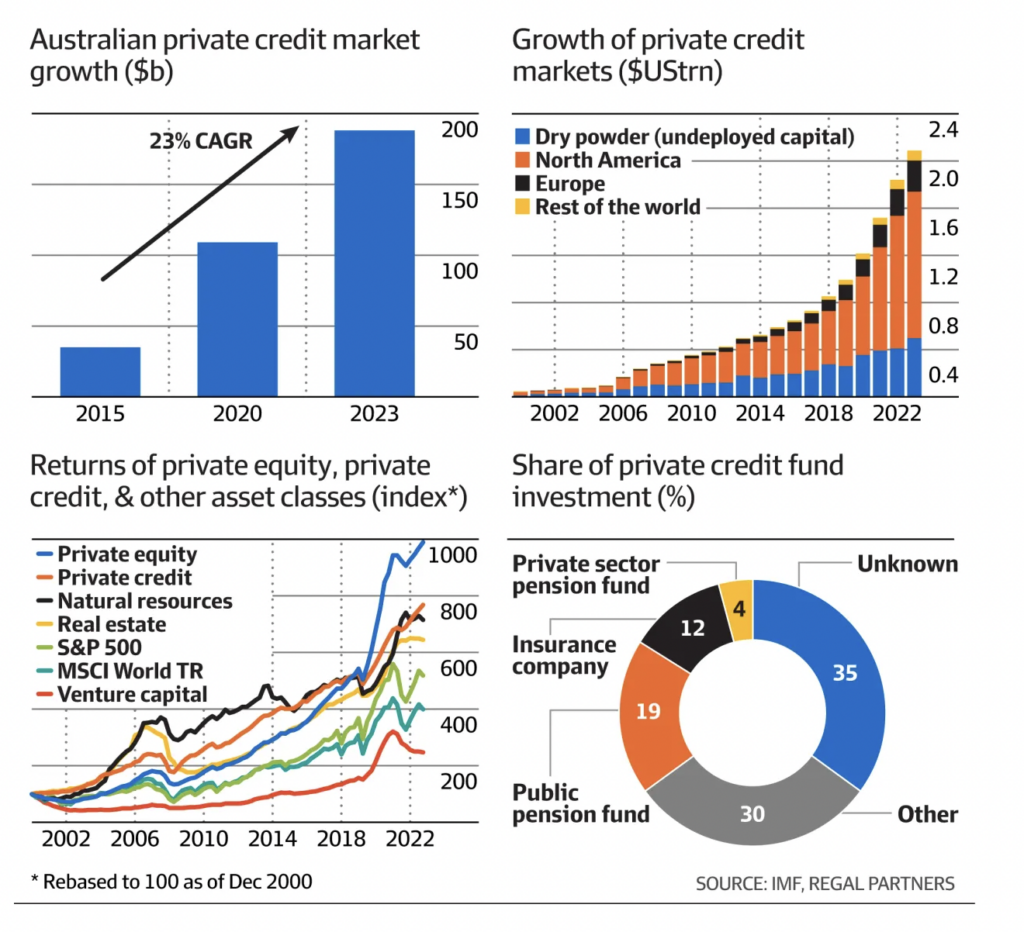

在全球范围内,私人信贷的规模已突破1万亿美元(约1.49万亿澳元)。在澳大利亚,私人信贷基金正朝着管理2000亿澳元资本的目标迈进。然而,这种资产类别的高度不透明性可能带来巨大的风险。

《澳大利亚金融评论》的一项调查发现,有证据表明一些基金不愿注销表现不佳的贷款,也不愿将此告知投资者。另一些基金支付给自己的费用甚至超过了分配给投资者的金额。一些基金甚至向迅速破产的公司提供贷款,这引发了对尽职调查彻底性的质疑。

图片:AFR

悉尼的另类投资公司AquAsia在2018年向一家当时在澳大利亚证券交易所上市的法律融资公司LawFinance(前身为JustKapital)的一笔4200万澳元贷款中投入了1400万澳元。

但到2021年,LawFinance陷入困境。公司进行了痛苦的重组,包括将债务转换为股权、更换首席执行官,以及通过增发股权筹集营运资金。然而,AquAsia的投资者可能对此并不知情。

尽管该基金实现了一定的回报,AquAsia的投资者对LawFinance的困境感到困惑——该公司在2020年违反了债务契约,却没有促使基金更频繁地就贷款的表现进行沟通。

一位投资者在2021年要求获得更新时,几乎没有被告知LawFinance重组的具体情况,但被保证AquAsia的其余贷款组合状况良好。

到去年年初,情况仍未改善。LawFinance提出了另一次重组计划,而AquAsia决定不再继续支持。该公司最终注销了整笔贷款,并通知了投资者。

“[AquAsia]拖延了问题,希望能找到解决方案,”一位要求匿名的投资者表示。

在整体增长强劲的背景下,这只是一个小波折。由前ABN AMRO银行家Angus James和Colin McKeith运营的AquAsia私人投资基金业绩斐然。知情人士称,该基金过去12个月回报率高达14.1%,自2018年成立以来的年均回报率为10.2%。

自成立以来,该基金规模已增长至约4.9亿澳元,完成了80多笔交易,仅经历过一个亏损月份。

“私人信贷在海外迅速发展,在澳大利亚也在增长,”Westpac首席执行官Peter King表示。他警告说,需要加强对私人信贷的监管,“以确保我们不会因该行业透明度标准较低而面临流动性风险等问题”。

King表示:“理想情况下,私人信贷和银行应当面临相同的流动性要求。”毫无疑问,这对Westpac及其主要银行同行会有所帮助——私人信贷正在侵蚀受到严格监管的银行行业的市场份额。

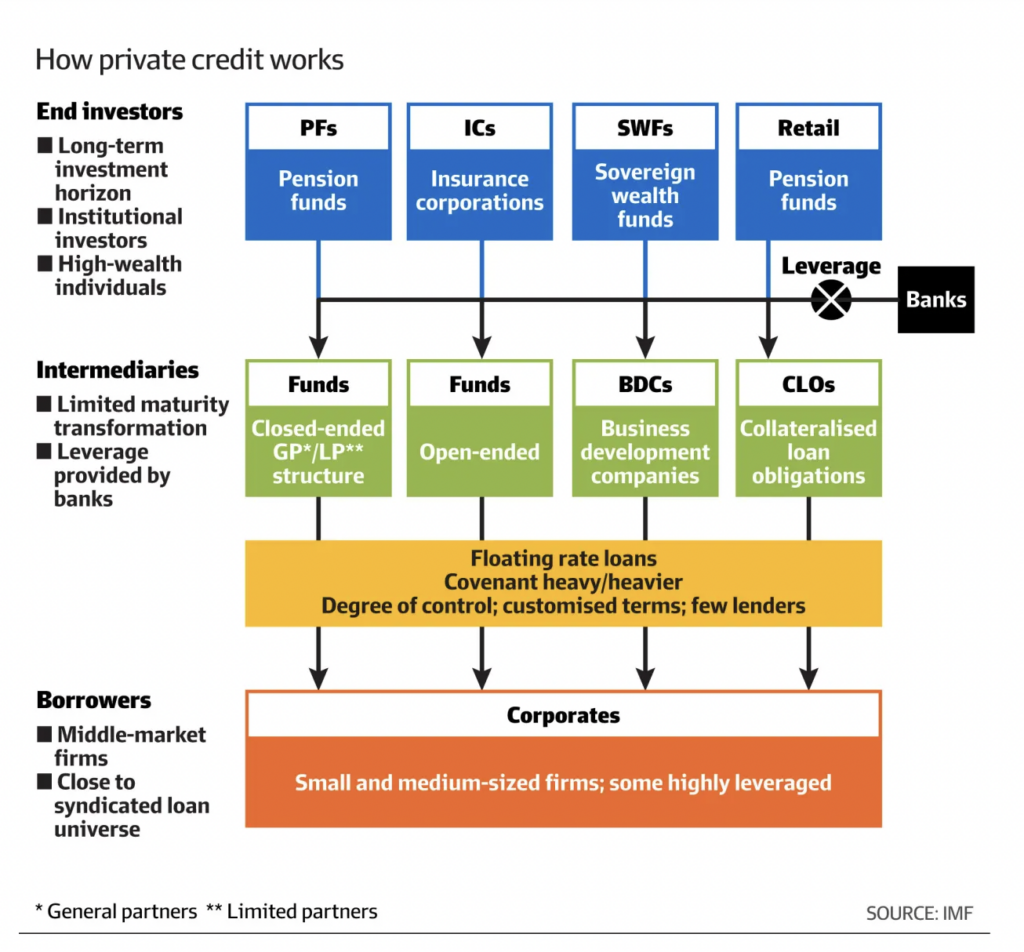

私人信贷基金像银行一样借出资金。但与银行不同的是,它们并不是将存款借出。相反,它们通过吸引寻求更高利率回报的投资者来筹集资金,并将这些资金直接借给企业和房地产开发商。

图片:AFR

自全球金融危机以来,私人信贷行业得到了增长,因为监管机构对银行贷款施加了限制,导致一些借款人无法获得银行系统的资金。私人信贷的支持者认为,这些基金通过向通常被监管贷款机构回避的公司提供贷款,从而将风险从银行的资产负债表中转移出去。

在澳大利亚,银行已经将其商业房地产的风险敞口从2009年约占总资产的10%削减至5.5%。为了填补这一空白,私人信贷基金介入,但对没有其他资金来源的借款人收取高利率。

这些投资者通常是寻求在没有股市波动的情况下获得高回报的富裕个人。随着基准利率上升,更多的投资者和大型机构被双位数回报吸引。

私人信贷基金的监管相对宽松,尤其是当它们出售给所谓的“成熟投资者”时,披露要求有限。尽管从国际货币基金组织到英格兰银行的全球监管机构都在关注这一风险,但在澳大利亚还没有感到风险。

中央银行表示,私人信贷行业的规模不足以引起担忧,而审慎监管机构的主要关注点是存款接受银行的安全性。它主要关注的是非银行住房贷款机构的活动,而这些活动已经受到密切监控。

因此,风险主要由投资者承担。企业监管机构表示,尽管在某些情况下可能无能为力,它仍在关注行业发展。澳大利亚证券与投资委员会(ASIC)主席Joe Longo上周表示:“我们关注所有的风险,私人信贷就是一个风险……总体上的信贷增长是积极的……但我们会关注所有的风险。”

然而,警告监管问题的不仅仅是大型银行的首席执行官。即便是一些全球最大的基金也表示,澳大利亚的披露标准落后于美国。

“如果你看看美国市场,实际上相当透明,”黑石集团(Blackstone)亚太区私人信贷负责人Mark Glengarry对《金融评论》表示。

图片:AFR

“在美国,所有人都发布季度报告,并且有独立的第三方验证。这与澳大利亚市场形成鲜明对比,许多私人信贷基金自己评估资产,而不是让第三方来做。”

然后就是费用的问题。许多私人信贷基金向借款人收取前期安排费用,而基金经理通常会保留这笔费用。虽然这种费用在海外也会发生,但通常是直接支付给投资者,以避免潜在的利益冲突。

“我们在承保私人信贷策略时一直关注前期费用的处理方式,”一家大型机构资产咨询公司的信贷负责人表示。“我们长期以来对澳大利亚市场上‘行业标准’的形成方式表示关注。”

Zenith Investment Partners的另类投资和全球固定收益主管Rodney Sebire表示,由于许多运营商不需要遵守监管机构的费用披露要求,费用和成本是一个“模糊的话题”。

“不同基金经理在收取费用的方式上差异很大,包括收费类型和这些费用的受益者,”他说,并补充道,私人债务基金的投资者通常会承担超过2%的费用,具体取决于经理们如何处理其贷款费用的分配。

Sebire表示,Zenith在为财富管理公司提供投资产品建议时,必须“完全理解”私人信贷基金。他指出,“在披露方面没有统一标准。”

以澳大利亚安全资本基金(Australian Secure Capital Fund)为例,这是一家涉及抵押贷款的基金管理公司。它有三个投资工具,其中包括提供最高7.75%年回报的高收益基金。该基金将收取年利率在11.95%至19.8%之间的抵押贷款进行聚合,2月的披露文件显示。

然而,根据截至2023年6月的年度财务报告,投资者被收取了920万的业绩费用,而仅获得了845万的分配。

换句话说,投资者从该基金中得到的分配少于基金收取的费用。

前KPMG交易商Jon Adgemis的酒店帝国的困境是今年私人信贷受到广泛审视的一个例子。这一庞大的投资组合被称为Public Hospitality Group,其几乎崩溃的事件向悉尼富裕的东区许多人展示了,高回报背后隐藏着不少风险。

为了融资购买和重新开发他的场所,Adgemis的公司从包括Gemi Investments和Millbrook Group在内的非银行贷款机构借入了数亿的高利率债务。

图片:AFR

为了融资购买和重新开发他的场所,Adgemis的公司从包括Gemi Investments和Millbrook Group在内的非银行贷款机构借入了数亿美元的高利率债务,且同一资产有时会作为多达五笔贷款的担保。由于这些贷款没有受到监管,投资者有时并不知情其背后的风险,以及他们债务投资的质量。一位为购买房地产提供贷款的基金投资者质疑:“难道他们没有对投资者的信托责任,确保风险配置没有发生变化吗?”

上个月,Public Hospitality与德意志银行及其他贷款机构达成了再融资协议,投资者希望这一交易能缓解困境。在此之前,他们已停止收到利息支付,其中一位贷款方Gemi甚至已暂停其旗舰基金的赎回,至少12个月。

2022年,iPartners向投资者推介了一项为Salt & Lime(一家债务整合公司)提供融资的机会,承诺回报率为10%,投资文件显示。该公司由前Telstra董事会成员Bob Mansfield担任主席。然而,在接下来的几个月里,Salt & Lime于5月再次获得了1亿的融资,然而,仅仅一个月后,Salt & Lime就宣布破产。

iPartners的一位发言人表示,直到6月初他们才了解到Salt & Lime违反了贷款契约,并且“迅速采取措施以保护投资者利益”。该公司已任命McGrathNicol评估导致违约的情况。幸运的是,这笔1亿美元的融资并未完全动用,但投资者仍面临超过3000万的潜在损失。

“在与该公司完成交易时,我们并未意识到可能会进入管理程序,”发言人说道。

Zenith的Sebire表示,很难判断私人基金承担了多少风险。由于贷款的私密性以及贷款条款、契约和担保包的差异。

Sebire表示,一个拥有无“技术性”违约的完美履历的管理者可能会通过初步审查,但这并不能揭示有多少贷款经历了重组、支付延期或对借款人提供的契约宽限。

Sebire表示,私人信用的增长使得投资者可以获得有吸引力的回报并承担适度的风险,但贷款是非流动性的,且存在违约风险,且“最细微的细节”可能带来巨大的差异。

“如果较高的利率再持续几年,借款人和最终私人债务经理的压力将增大,投资者最终可能会学到一个痛苦的教训……回报其实是‘双向’的。”

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 auyx.service@gmail.com

你需要登录后才能评论 登录