收藏

收藏澳元,绝地反击?

澳洲财经见闻 2024-06-27 07:07

澳洲财经见闻 2024-06-27 07:07在当前中澳关系逐渐升温的背景下,众多市场参与者对澳元兑人民币的汇率变动给予了高度关注。因此,本文我们就来聊聊澳元兑人民币的预期展望。

澳元兑人民币的汇率变动,从宏观层面来看,依然受到美元汇率波动的显著影响。

从图表数据中,我们可以明显观察到澳元兑美元与澳元兑人民币的汇率走势呈现出高度的相关性,几乎可以说是同步的。

无论是上涨还是下跌,两者的变动趋势都基本一致,唯一的区别在于变动的幅度大小。

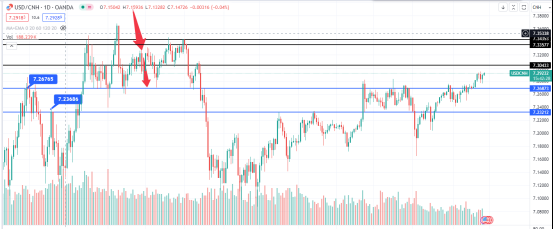

针对澳币兑美元的汇率走势,我们进行一番审视。以下图表系本人于去年8月所作的澳币兑美元预期走势分析图,从当前市场情况来看,该预期与实际走势基本吻合。

关于此预期的提出,系基于之前文章中所述,结合基钦周期与朱格拉周期的运行规律,以及对美元汇率的预测,本人作出了相应的判断。

美元

近期,我们观察到美元再度展现出强势态势,这一趋势主要源于美元指数中一揽子货币的央行所采取的降息行动,从而导致美元出现了被动的升值现象。

自去年以来,我持续强调,在美国大选之前,美元并不具备大幅贬值的基础。

然而,当前美元的升值势头已接近极限,预计至2025年,美元或将面临显著危机。

全球两大主要货币,一是美元,另一则是历史悠久的黄金——这一古老货币在全球任何一家央行均能够换取等量的货币。

由于美国大规模的财政支出,国债发行量激增,政府债务显著增长。

尽管美元相对于其他国家货币依然保持强势,但被视为“试金石”的黄金价格(相对于美元)却持续攀升。

在当前百年变局之际,回顾上一次大变局的经验,货币体系的变革往往伴随着新储备货币的崛起与旧储备货币的重新崛起。

尽管新货币的具体形态尚不明确,但旧有的储备货币——黄金,无疑将在其中扮演重要角色。

这一最古老的货币正对现有的信用货币系统构成挑战,预示着新货币系统的形成(如黄金、比特币、大宗商品等)。

此外,考虑到美国即将于11月举行的大选,根据目前的民意调查结果,特朗普已大幅领先拜登。历史观察显示,共和党执政时期通常伴随着美元的疲软。结合美国大选背景,美联储极有可能在9月的议息会议上采取降息措施。若特朗普最终当选,其重商主义与贸易保护主义的倾向将进一步加剧美元的弱势。

叠加经济周期运行下相对于有利于澳元,也就自然有了前面的对于澳美汇率的走势预期。

人民币

关于人民币兑美元的汇率走势,经观察,在中国央行的调控措施下,自去年11月起,人民币呈现了一轮小幅升值的态势。

与此同时,当时市场对美联储在2024年内实施七次降息的预期较为普遍,导致美元汇率一度出现疲软。

然而,本机构在今年一月时曾提出分析,指出市场对此的乐观预期可能过于乐观。

根据我们的评估,美联储在2024年内最多可能实施2至3次降息,且首次降息的时间点更可能是在9月的议息会议上,而非市场原先预期的3月。(泄露天机小红书已经被永久封禁)。

在美联储预期实施降息措施的背景下,中美两国的利率差异预计将持续缩小,同时有望进一步打开中国的宽松空间。

然而,进入2024年,随着市场对美国经济前景的乐观预期增强,通胀预期上升,以及对美联储降息次数预期的调整,中美之间的利差差异仍然显著。

因此,自今年1月起,我们观察到美元兑人民币的汇率再度上升(即人民币贬值)。

近期,亚洲货币的竞争性贬值趋势再度显现,叠加中国央行主动调整汇率中间价(即主动放松汇率政策),人民币汇率进一步跌破7.27的关键点位。

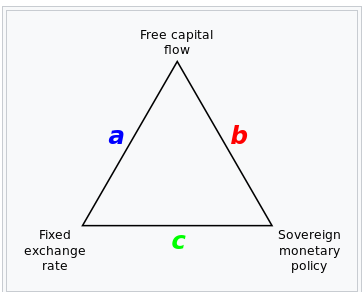

从蒙代尔的三元悖论来看,中国必将逐步控制资本跨境流动,以换取相对稳定的汇率。

中国央行拥有独立自主的货币政策,如果想要稳定汇率,则必然要牺牲掉资本的自由流动。

澳币兑人民币下半年预期展望

上面我们提到澳币兑人民币与澳币兑美元呈现出高度的相关性。基于澳元兑美元的预期,人民币兑澳元在下半年或将呈现出先升后贬的态势(也就是说人民币先升值,再贬值)。

2024年7月中国的三中全会结束后,人民币兑澳币或将开启短期升值。尤其是当9月美联储的降息一旦实现,则中国就出现了降息的空间。

所以可以着重关注美联储议息会议与美国11月大选,这两个潜在的可能性的转折点(人民币兑澳币开启贬值)。

那么对于下半年的澳币兑人民币走势,你怎么看呢?

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 auyx.service@gmail.com

你需要登录后才能评论 登录