收藏

收藏澳洲金融大地震!230亿私募帝国被查,数万人恐被割韭菜!

在澳洲金融圈,Andrew Lockhart这个名字几乎就是私募信贷的代名词。

这位行业大佬一手创办的Metrics Credit Partners,如今管理着230亿澳元的资产,堪称澳洲私募信贷界的"巨无霸"!

最近,这位"教父"却罕见地怒了,他的信贷帝国正被监管机构、研究机构和投资者轮番"拷问"。

Lockhart在最近的一场网络研讨会上发怒称:"这完全是一场由错误信息引发的闹剧!"

事情的导火索是《澳洲金融评论报》的一篇报道,财务规划巨头Count Financial突然建议客户撤出Metrics的几只基金。

更让Lockhart恼火的是,舆论的炮火全对准了Metrics,而没人讨论Count全面退出私募信贷行业的决定。

但这场风波远不止于此。

澳洲评级机构SQM Research已经把整个私募信贷行业放进了"观察名单",监管机构ASIC更是直接甩出20页的质询函,要求各大基金在4月14日前给个说法。

这个曾经被捧为"银行体系救星"的行业,一夜之间成了"风险隐患"。

从银行家到行业颠覆者

时间回到2009年,当时还在澳洲国民银行(NAB)掌管企业贷款的Lockhart可能没想到,自己会成为改写澳洲信贷市场规则的人。

金融危机后,银行们都在忙着"疗伤",NAB高层开始琢磨"轻资本"转型。

而这,成了Metrics诞生的契机。

Lockhart回忆道:"我们最初想搞个企业债券市场,但现实是,企业只想要贷款,而散户又不懂风险评估。"

这个困境逼出了澳洲第一个企业贷款基金模式。

2012年,Metrics正式成立,NAB持股35%,Lockhart和两位合伙人掌控剩下的部分。

向散户开放:一场豪赌

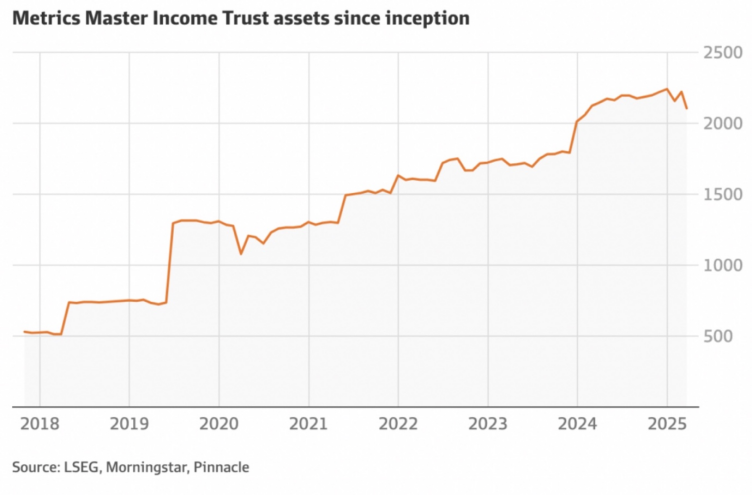

2017年,Metrics干了一件轰动行业的事——把一只5亿澳元的基金Metrics Master Income Trust搬上了澳交所(ASX)。

这意味着,原本只有机构玩家能参与的私募信贷,第一次向普通投资者敞开了大门。

这一招让Metrics的规模像坐火箭一样飙升,但也为今天的争议埋下了伏笔。

2018年,NAB以4600万澳元卖掉了所持股份,Metrics彻底"单飞"。

如今,这家公司的估值已经冲到12亿澳元,成为澳洲第九大商业贷款机构!

仅次于澳洲四大银行和几家外资行!

现在,行业观察家们对Metrics的质疑主要集中在三件事:

1、收费模式:Metrics抽走50%的贷款前端费用,一些投资者觉得这简直是在"割韭菜";

2、坏账处理:尤其是债转股的操作,会计上有没有猫腻?

3、基金间资金流动:会不会是在"拆东墙补西墙"?

Metrics的高管们坐不住了:"我们比银行透明多了!所有机构投资者都能看到完整数据,现在我们对私人客户也一样公开。"

不过眼下,整个私募信贷行业到了关键节点。

一边是信贷利差缩水、经济前景不明,吓得部分机构开始撤退;另一边是监管大棒越来越近,游戏规则正在改写。

澳洲私人信贷行业拉响警报!

澳洲顶级评级机构SQM Research宣布要把整个行业列入“观察名单”,准备加强审查力度。

SQM表示,以后评级标准会更严格,尤其是基金的治理结构和信息披露,新申请评级的基金也得接受更深入的背景调查。

目前,SQM给大约70家私人信贷基金做评级,这些基金加起来管着330亿澳元的资产。

私人信贷说白了就是基金从投资人那儿筹钱,然后放贷给企业、房地产开发商和建筑项目,赚取高额利息。

而这些评级可不是摆设,它们直接影响基金能不能吸引投资人,甚至关系到财务顾问的职业保险。

像SQM、Lonsec、Zenith和Morningstar这些评级机构的打分,往往是投资人选基金的重要依据。

SQM的总经理Louis Christopher提到监管机构,也就是澳洲证券与投资委员会(ASIC)觉得这行业扩张太快,透明度却跟不上。

因此,ASIC已经开始担心了。

现在,澳洲未上市资产的规模都快翻了三倍,但披露的信息却远远不够,比如费用、实际业绩、资产估值这些关键数据,很多基金都遮遮掩掩。

ASIC甚至预测,未来可能会有更多基金撑不住,投资人可能血本无归。

说起澳洲私人信贷的崛起,其实和2018年澳洲银行业皇家委员会调查有关。

当时银行被整怕了,不敢随便给高风险项目(比如房地产和初创企业)放贷,结果私人信贷基金趁虚而入,用更高的利率吸引投资人,甚至承诺两位数回报,一下子火了起来。

此外,私人信贷的爆发,还有一部分原因是越来越多的澳洲人符合“批发投资者”资格(年收入超25万澳元或净资产超250万澳元),能绕过零售投资者的严格监管,投资这些高风险高回报的产品。

咨询公司Alvarez & Marsal的数据显示,现在澳洲私人信贷市场规模已经冲到2050亿澳元,占整个企业贷款市场的14%,增长速度远超预期。

但现在,好日子可能到头了。

随着市场低迷,一些借方还不上钱,私人信贷基金也开始头疼,有的甚至限制投资人赎回,搞得市场人心惶惶。

Aquasia是另一家最近吃到苦头的悉尼知名信贷公司。

这家由前荷兰银行高管团队运营、管理着5.41亿澳元资产的基金,因其重要投资标的Konvoy Kegs(啤酒桶租赁企业)破产而被迫计提损失拨备,导致基金出现七年来第二次负回报(-1.46%)。

据悉,Konvoy原本计划通过业务出售偿还贷款,但因潜在投资方临时退出导致交易流产。

随着利率上升挤压利润空间,这家拥有28万只啤酒桶、服务朝日啤酒等大客户的企业最终资金链断裂。

在 Konvoy 资金链断裂后,Aquasia 已正式任命 McGrathNicol 作为接管人,并委托 FTI Consulting 担任 Konvoy 的自愿管理人。

目前,McGrathNicol 已向潜在竞购者发出邀约,要求在 4 月 2 日前提交初步报价。

这已是Aquasia继2021年对LawFinance贷款全额减值后,又一次重大投资失利。

《澳洲金融评论报》最近还曝光了几大问题:

贷款估值虚高——有些基金按“未来理想估值”算,而不是当前市场价;

隐瞒借款人风险——投资人根本不知道自己投的钱有多危险;

流动性危机——钱拿不回来,但基金之前压根没提醒。

此外,就是文章开头我们说的,财务咨询公司Count Financial直接推翻另一家评级机构Lonsec的建议,叫客户赶紧从几只私人信贷基金撤资,其中包括行业巨头Metrics Credit Partners的三只基金。

"当银行开始收伞,私募信贷这场暴雨就要来了!"一位不愿具名的基金经理报透露,"现在根本不是赚高收益的时候,而是保本逃命的关键时刻!"

"这场监管风暴才刚刚开始!"

ASIC内部人士证实:"正在全面排查私募信贷基金的流动性风险和估值问题。"

最新监管文件显示,已有12家基金因"信息披露缺陷"被列入重点监控名单。

高收益伴随高风险,私人信贷的“狂野”时代可能要结束了!

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录