收藏

收藏明确了!政府规划出炉,悉尼即将变天!华人区再度登顶“房价排行榜”,借款人迎来新的噩耗……

后花园HouGarden找房 2024-11-25 15:19

后花园HouGarden找房 2024-11-25 15:19近日,新南威尔士州政府发布了悉尼重新分区的总体规划,今后主要交通枢纽附近将会有更多的住房和就业机会,而悉尼部分地区的人口密度可能会比之前计划的增加一倍!

作为交通导向型发展(TOD)计划的一部分,以交通枢纽为中心的七个区域正在加速重新分区,以容纳距离铁路和地铁站1.2公里范围内的高层和中层住宅。

据悉,重新分区计划提供了近6万套住房的容量,以及超过12.6万个商业和零售工作岗位。

受影响的7个“加速区”包括:Bankstown, Bella Vista, Crows Nest, Homebush, Hornsby, Kellyville 以及Macquarie Park。

新州州长Chris Minns 表示:“通过完成这些总体规划,我们离为下一代建造更多住房又近了一步。”

Minns政府还承诺投入5.2亿澳元用于这些地区的基础设施升级,其中包括建设公园、交通设施及社区服务等。

“这些区域将提供住房、新的公共区域和运动场——它们将成为家庭建立生活的繁华社区。”

总体规划规定,这些地区的经济适用房率为3%,而在区域内的“关键地点”,经济适用房率最高可达18%。

目前,新州政府已将解决住房危机作为优先事项,到2029年,全州需要建造33.7万套住房,以实现《全国住房协议》(National housing Accord)的目标。

规划和公共空间部长Paul Scully表示:“我们在大选时做出了承诺,要围绕现有的交通基础设施重新平衡悉尼的住房增长,今天我们正在为这些住房提供蓝图。”

“这是上一届政府在建设地铁时应该承担的工作,但却没有做到。”

据悉,作为TOD计划的一部分,这些分区计划将提供581,000套额外的住房,其中包括Bankstown的14,000套以及Homebush的18,000套。

新州政府关于就业和发展的

主要承诺包括:

North Strathfield和Homebush车站之间的Bakehouse Quarter附近地块将被重新划分为公共娱乐区域,并提供额外的公共开放空间。

Bankstown小镇中心和Bankstown购物中心将建立新的公交枢纽和开放空间。

Macquarie Park将对商业建筑面积进行扩容,届时将为10万名员工提供容纳能力,同时升级改善当地14公顷的公园、广场和开放空间。

在Hornsby开发一个新的社区中心、图书馆和创意设施。

在Bella Vista 和Kellyville建设一个新的游乐场,并提升当地公共区域。

改善Crows Nest的地铁和火车站的连接性,同时增加该地区的树木覆盖率。

Minns表示,在最终确定这些重新分区计划之前,它们已经仔细考虑了社区和利益相关者的反馈。

据悉,分区计划将于本周三生效,开发申请可立即提交并进行评估。

在政府大力提升住房供应之际,悉尼的房地产价格也在出现了两极分化。随着借贷能力走弱并打压了高端市场的需求,低端市场的物业正受到投资者和自住买家的青睐。

悉尼房价跌幅榜排名出炉,华人区位居榜首

对于买家来说,房价下跌的优势正变得越来越明显。

最新数据显示,过去3个月,澳洲一些地区的房价跌幅高达10%。

专家指出,在长时间的高利率打击下,买家在高端市场的负担能力正受到考验,并打压了他们为蓝筹股房地产支付高价的能力和兴趣。

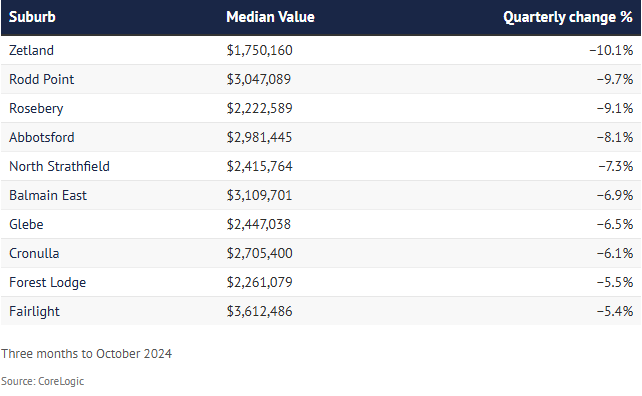

房价跌幅最大的10个城区

房价跌幅最大的10个城区

CoreLogic的数据显示,在截至今年10月份的三个月里,一系列滨水城区的房价跌幅最大,其中包括Balmain East(下跌6.9%)、Glebe(下跌6.5%)、Road Point(下跌9.7%)以及Abbotsford(下跌8.1%)。

在此期间,悉尼华人区Zetland的房价跌幅最大,为10.1%(该数据包括房屋销售在20套以上的城区)。

单元房也有类似的趋势,房价跌幅最大的为Kurraba Point,其房价中位数下跌了6.9%,至1,537,771澳元。

紧随其后的是McMahons Point(下跌5.3%)、Mosman以及Neutral Bay(均下跌4.1%)。

CoreLogic的研究主管Eliza Owen表示,房价下跌最严重的地区,其房价往往高于全市的价格中位数。

Owen表示:“悉尼市场的跌幅主要集中在高端市场,这里的房价中位数为150万澳元,而悉尼房价最高的25%的豪宅起价为180万澳元。”

Owen称,除了Zetland,跌幅前十的城区大多数都是高端市场,比如北部海滩的Fairlight、Glebe和Forest Lodge等。

他说:“当前市场上的投资者倾向于瞄准价值较低的住宅和单位房。这也反映了负担能力的限制。高利率,高生活成本的压力迫使买家离开高端市场,并促使他们寻找下一个最负担得起的市场。”

Owen称:“高端市场的承受能力已经耗尽,我认为这种情况会蔓延开来。”

房地产中介公司McGrath Maroubra的Simon Nolan表示,即使像在Zetland这样单元房密集的市场中,当地的挂牌独栋别墅也难以找到买家,因为它们往往属于高端物业范畴。Zetland居民没有那么多的预算,而海外资金也没有流入进来。

他说:“这当然不是供过于求的问题,而是价格点的问题,因为人们的负担能力不高。”

当前,制约买家入市的首要因素就是高企的房贷利率,由于澳洲央行长时间在利率维持在限制性水平下,购房者和借款人的压力已越来越大。

更为雪上加霜的是,今天澳大利亚审慎监管局(APRA)在其最新的政策声明中,宣布维持现有的贷款缓冲政策不变。

澳洲借款人迎来坏消息

本周,澳大利亚金融监管机构发布了一则重磅消息,涉及房贷审核的关键政策。

澳大利亚审慎监管局(APRA)宣布,将维持现有贷款缓冲政策不变。这一决定对首次购房者和现有借款人无疑是一个沉重打击。

自疫情以来,APRA规定各银行和贷款机构在评估借款人贷款能力时,需在当前利率的基础上加上3个百分点的缓冲率。这一政策最初在利率降至历史低点时实施,用于应对潜在的经济冲击。然而,这一缓冲率在2014年为仅2个百分点,疫情前增至2.5个百分点,2021年又进一步增至3个百分点。

目前,这一政策意味着,在当前市场利率约为6-7%的情况下,借款人需要按照高达9%-10%的利率标准通过贷款审批。这不仅提高了贷款难度,也使许多现有借款人难以通过再融资来降低还款压力。

价款人的困境:高门槛难以逾越

据金融服务网站Mozo的专家Rachel Wastell分析,利率缓冲政策对首次置业者和现有借款人都构成了重大挑战。她指出:

- 首次置业者:许多人难以满足贷款审批标准,因而无法进入房地产市场。

- 现有贷款人:部分借款人希望通过转贷来享受更低利率,但因无法证明有能力应对9%甚至更高的利率而被困于现有贷款。

Wastell补充道:“根据当前主流银行的平均贷款利率计算,借款人需要证明自己能够承受超过9%的利率还款压力,而四大银行的评估利率有时甚至超过10%,这一门槛对大多数购房者来说几乎是不可逾越的障碍。

为何维持高标准?APRA的考量与解释

尽管疫情后澳大利亚经济已逐步复苏,但APRA主席John Lonsdale表示,当前金融和经济环境仍充满不确定性。

”Lonsdale指出,澳大利亚家庭的债务水平仍然很高,相较于收入比例和国际水平均显得过于脆弱。

他说:“尽管通胀有所缓解,利率上升的风险也有所下降,但劳动力市场疲软和全球经济不稳定等因素增加了家庭收入受到冲击的可能性。”

此外,APRA也观察到不良贷款的比例有所上升,并警告失业率上升可能进一步加剧这一趋势。基于这些考虑,APRA决定维持当前的宏观审慎政策设置,其中包括3个百分点的贷款利率缓冲。

行业呼声:改革还是僵持?

澳大利亚银行协会(ABA)曾在10月的参议院调查中呼吁对缓冲利率政策进行适当调整,以帮助首次置业者更安全地获得贷款。ABA指出,现行的3%缓冲率对不同购房者的情况缺乏灵活性,不利于提升住房可负担性。

声明显示,尽管家庭成本压力上升,就业市场疲软,但银行的贷款标准总体依然稳健,不良贷款比例仍处于较低水平。

政策前景:监管动态引发关注

APRA表示,它们将继续密切关注外部经济环境,并根据需要调整政策。对于购房者和借款人而言,如何应对高利率和严格贷款审核的双重挑战,仍将是未来一段时间的重大考验。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 auyx.service@gmail.com

你需要登录后才能评论 登录