收藏

收藏澳元,大跌!

澳洲财经见闻 2024-09-04 09:46

澳洲财经见闻 2024-09-04 09:461

澳元大跌 美元延续涨势

周二,澳元兑美元大幅下挫,跌破关键支撑位 0.6750。

在本周一系列美国经济数据公布之前,美元延续上行势头,澳元兑美元受到重创。

追踪美元对六种主要货币汇率的美元指数逼近两周高点102.00。同时,由于市场对美联储将在本月开始积极降息的猜测有所缓解,市场情绪依然避险。标普 500 指数期货在欧洲交易时段大幅下跌。

交易商认为,美联储本月降息50个基点的可能性很小,因为美国第二季国内生产毛额(GDP)成长修正值显示,美国第二季经济成长速度为3%,高于初步估计的年化2.8%。

为获得美联储降息路径的新线索,投资者等待将于周五公布的美国 8 月份非农就业(NFP)数据。

同时,澳币走弱,因为目前的市场情绪对风险资产来说是个坏兆头。在国内方面,澳元的主要触发因素是将于周三公布的第二季 GDP 数据。

据估计,澳洲经济成长率为 0.3%,高于 1-3 月的 0.1%。

本周,投资人也将关注澳洲储备银行(RBA)行长米歇尔-布洛克(Michele Bullock)周四的演讲。投资者将寻找有关澳洲央行今年是否会转向政策正常化的新线索。

2

银行股强劲而零售股暴跌 澳股周二轻微下滑

受到几家大零售商股票进入除息日后股价暴跌影响,澳洲股市轻微下滑。

但它的收盘价仍仅略低于五周前创下的历史高点,这主要归功于四大银行股表现出色。

基准的标普/澳证200指数( S&P/ASX200)收盘时仅微降6.7 ,降幅0.08%,报8,103.2,而更广泛的澳股综合指数微降8.1 ,相当于0.1%,报8,322.7。

澳洲证交所(ASX )的11 个板块中有6 个板块周二收低,4 个收高,房地产基本持平。

矿产板块波动涨幅最大,重挫1.4%,因为新加坡的铁矿石期货价格下跌2.5%, 降至每吨94.35澳元。

本地三大铁矿股中,Fortescue 暴跌2.6%,降至17.70 澳元,必和必拓(BHP)和力拓(Rio Tinto)均下跌1.7%,分别降至39.63 澳元和108.12 澳元。

金矿股大多走高,其中Evolution 上涨1.2%,Gold Road Resources 上涨4.0%,但Northern Star 下跌1.5%。

三大零售业巨头中,胡禾夫超市(Woolworths )重挫2.8% ,降至34.83澳元,高斯超市(Coles) 下跌2.4% ,以18.50 澳元收低,西农集团(Wesfarmers )下跌1.4%,降至71.39澳元,因为这三家大零售商周二均进入除息日。

在金融板块,四大银行齐高涨,收盘时达到多年来的最高水平。

联邦银行(CBA)上涨1.1% ,达到143.38 澳元的历史新高,澳新银行(ANZ)上涨1.0%,达到30.95澳元的七年高点,西太银行(Westpac)和国民银行(NAB)均上涨0.7 %,分别达到31.81澳元的七年高点和38.92 澳元近17 年高点。

电子和家电产品零售巨头JB Hi-Fi 也创下81.45 澳元的历史新高,比周一上涨0.6%,全年上涨达53.6%。

澳洲上市公司

3

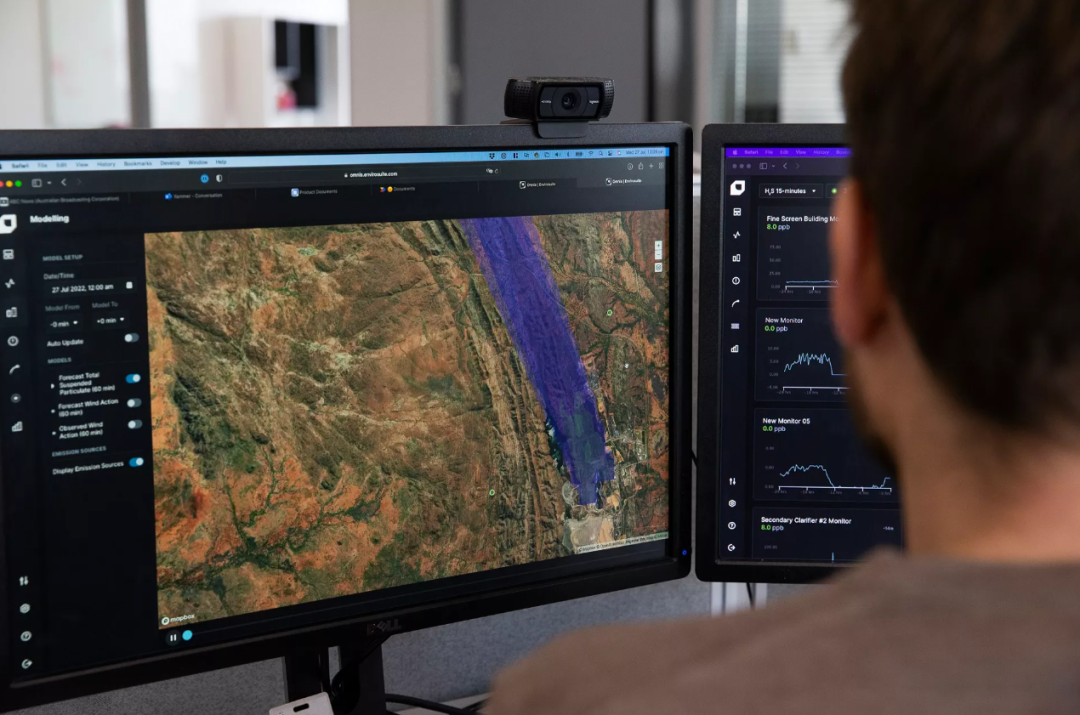

Envirosuite 与日立宣布达成战略合作伙伴关系并达成 1000 万澳元投资协议

澳大利亚环境技术专家 Envirosuite (ASX: EVS) 已同意全球采矿服务公司日立建机 (HCM) 投资 1000 万澳元,收购该公司 12% 的股份。

两家公司已达成两批认购协议,HCM 将购买至少 1.585 亿股 Envirosuite 股票,每股价格为 0.058 澳元,较该公司 7 天成交量加权平均价格溢价 32%。

投资资金将用于推进 Envirosuite 的工业解决方案和采矿业的市场渗透,重点是通过数字技术帮助客户提高现场生产力并履行 ESG 承诺。

Envirosuite 首席执行官贾森·库珀 (Jason Cooper) 表示,此次合作将使该公司进入世界顶级采矿业。

他表示:“我们希望共同制定行业运营管理和环境责任方面的新标准,这与我们对可持续发展世界的共同愿景相一致。”

“日立的投资代表了我们技术在最高水平上的明确行业验证,并将展示我们通过全站点数字解决方案方法帮助客户实现生产力和 ESG 目标的能力。”

4

康拉德亚洲能源公司与新加坡胜科公司签署重要天然气销售协议

澳大利亚天然气初级企业康拉德亚洲能源公司(ASX:CRD)赢得了一份向能源需求旺盛的新加坡供应大量天然气储备的合同。

这家专注于亚洲的天然气勘探和开发公司已与新加坡胜科天然气公司签署了具有约束力的天然气销售协议(GSA),用于销售和购买印度尼西亚沿海 Mako 气田的天然气出口部分。

该协议对于康莱德亚洲来说是一个重要的里程碑,该公司拥有西纳土纳海最大的未开发气田 Mako 76.5% 的参与权益。

该公司已根据单独的国内市场义务与印度尼西亚最大的天然气公司 PGN 签署了天然气销售协议。

这意味着Mako目前所有的应急天然气资源均已交付给买家。

两份销售协议的签署正值 Mako 合资企业 (JV) 即将对该项目做出最终投资决定(目标是 2024 年第四季度)。

Conrad Asia董事总经理兼首席执行官Miltos Xynogalas表示,天然气是整个亚洲能源结构中重要的过渡燃料,Mako所有天然气资源的出售使其成为该地区的一个重要项目。

Xynogalas 先生表示:“Mako 合资企业、印度尼西亚政府和胜科之间的 GSA 是该公司历史上最重要的事件,因为它使 Mako 从 2017 年的勘探概念发展为 2024 年的天然气开发项目。”

“这是康拉德在 Mako 气田商业化和在亚洲建立天然气业务方面迈出的重要一步。”

“Conrad 与胜科密切合作一年多了,很高兴能将其发展为正式的 GSA。”

5

麦格理房贷业务强劲增长 抢夺四大商业银行市场份额

澳洲最大投资银行麦格理集团(Macquarie Group) 在7 月份的住房贷款业务增长速度是四大商业银行竞争对手的五倍,尽管它属下的麦觉理银行(Macquarie Bank )规模相对较小;最新的迹象表明,在所谓的「住房抵押贷款争夺战」停火数月后,竞争房贷业务的战火又重燃。

随着近几个月获利率趋于稳定的迹象,澳洲各大信贷机构的总裁们表示,随着他们的重点重新转向业务增长,争夺借款人的战斗再次开始升温。

根据澳洲金融与保险管理局(APRA)的最新统计数据,麦格理银行在7月份新放发住房贷款的增幅领跑,其房贷款帐簿在当月增长了1.6%,而包括四大银行在内的信贷机构放发的房贷仅增长了0.3%。

瑞银(UBS)分析师史托利( John Storey )表示,这家发起挑战者的银行已经(如凯撒)「越过了卢比孔河」——其自住业主和投资者住房贷款的市场份额现在为5.5%——并表明它对房贷经纪人渠道的依赖是成功的。他认为,麦觉理的最佳指标是按揭贷款的价值。

他说:「麦格理的(房贷)基数较低,系统以上的增长并不像规模更大时那么困难。我会使用的指标是他们的房贷帐簿如何每月净增长19 亿澳元。」

「(最大房贷机构)联邦银行(CBA)的增长速度为23亿澳元,因此麦觉理离这个数位并不遥远。」

麦格理通过吸引一波四大银行客户为即将到期的定息房贷再融资(即转贷)来寻求住房贷款增长,这是2022 年和2023 年「住房抵押贷款大战」背后的主要力量之一。

在此期间,各大银行获利率缩水,因为贷方以大幅定价争夺一再提高官方利率的好处,以吸引借款人并保护其市场份额。

史托利表示,这些银行已经度过了低谷,有能力在价格上更努力地斗争,而不会对获利率造成像它们为储备银行的超便宜、大流行时期的定期融资工具再融资那样大的利润。

联邦银行和澳新银行( ANZ)7月的房贷帐簿也分别以0.4% 左右的速度增长。然而,西太银行(Westpac)在今年开局强劲,环比增长持平后,在7 月份交还抢到的市场份额。

国民银行(NAB)的住房抵押贷款帐簿在7月份减少了近3亿澳元,在澳纽银行以49亿澳元收购Suncorp集团的银行业务之后,国民银行现在房贷业务上已退居四大银行之末。

但国民银行仍是最大的商业贷款银行,占商业贷款市场仍额的21.96%。西太银行的商业贷款增长最为强劲,其市场份额上升到15.3%,是各大银平均增长的三倍多。澳纽银行和联邦银行的商业贷款在7 月份缩小。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 auyx.service@gmail.com

你需要登录后才能评论 登录