收藏

收藏增长率全澳第一!年收入多少,才能在珀斯“体面”地生活?买房或许遥不可及…

微珀斯 2024-07-09 17:32

微珀斯 2024-07-09 17:3201

年收入至少15.5万澳元,

才能在珀斯买得起房

众所周知,澳洲的房子,尤其是珀斯的房子,非常难买,根据全国数据显示,购房成本正在上涨。

房地产数据追踪机构CoreLogic的一份新报告显示,6月份澳大利亚住宅价格中位数进一步上涨了0.7%。

在上一个财政年度,住宅价值增长了 8%。

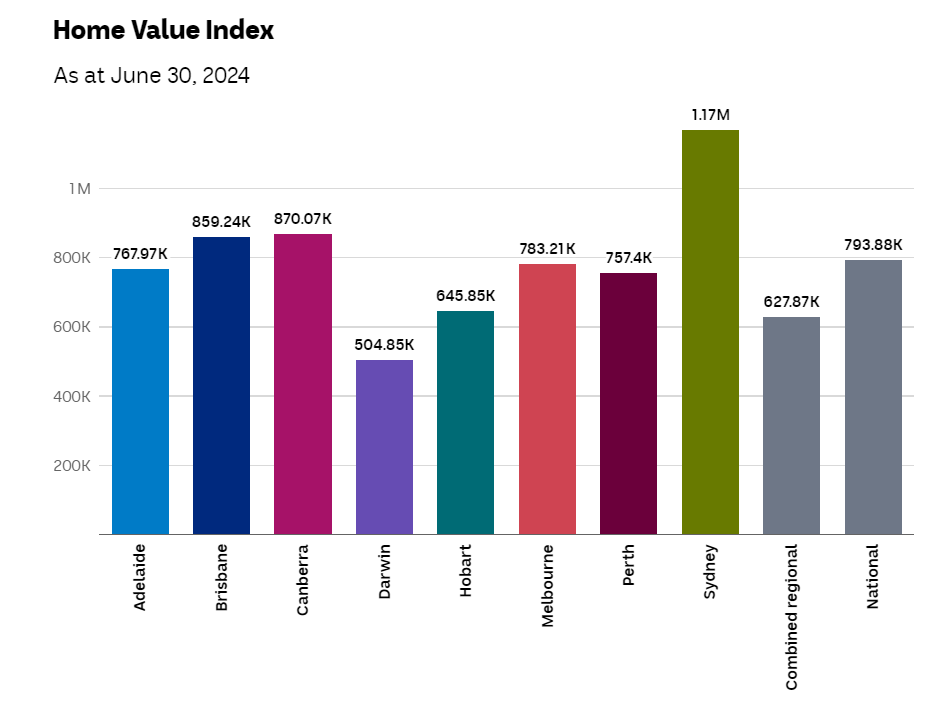

以下是澳大利亚首府城市房产中位值的细分,以及您需要多少收入才能以该价格购买房产。

以下是截至 2024 年 6 月 30 日全国房价的中位数:

这些数字包括公寓和独立屋,根据CoreLogic的数据,澳大利亚的住宅价格中位数目前为793,883澳元,这比上一财年增加了 59,000 澳元。

CoreLogic研究主管Tim Lawless表示,全国房价指数已经“找到了最佳状态”,自2024年2月以来,每月涨幅在0.5%至0.8%之间。

但是,尽管6月份全国房价上涨,墨尔本的房价却下跌了0.2%。

珀斯的增长率最高,达到 2%,其次是阿德莱德和布里斯班。

澳大利亚健康与福利研究所(Australian Institute of Health and Welfare)表示,任何将收入的30%以上用于住房的人都面临着住房压力。

这已经成为许多人在谈论预算和住房负担能力时使用的首选数字。

它被批评为不切实际,因为住房成本消耗了一些人收入的30%以上,但在讨论假设的负担能力时,它仍然站得住脚。

考虑到这一点,这里是净收入——可以是个人收入,也可以是综合收入——需要在每个首府城市以中位数的价格购买住宅。

计算方法为:使用中位数住宅价格数据作为起点,计算出贷款规模,然后计算平均还款额。

然后考虑了这样一个假设,即我们假设的购房者只把收入的30%花在了住房上。

此外,在计算中,我们还做了以下假设:

1. 支付20%的押金

2. 该贷款的现行标准浮动利率为 6.57%

3. 贷款期限为30年

具体公式为:

1.通过从住宅价值中扣除 20%(押金)来计算贷款规模: 住宅价格中位数 x 0.8

2.将上述房价、利率(6.57%)和贷款期限(30年)输入澳大利亚证券和投资委员会的抵押贷款计算器,计算每月还款成本

3.计算仅还款30%所需的月收入:10 x(每月还款成本÷3)

4.计算所需的年净收入:月收入 x 12

以珀斯为例,需要的净收入为:

房价中位数: $757,400

贷款规模: $757,400 x 0.8 = $605,920

抵押贷款:每月 3,868 澳元

每月净收入:10($3,868 ÷ 3) = $12,893

每年净收入:12,893 澳元 x 12 = 154,716 澳元

以下是澳洲首府城市税后收入从高到低的排名:

1.悉尼: $238,800

2.堪培拉: $177,672

3.布里斯班: $175,440

4.墨尔本: $159,600

5.阿德莱德: $156,876

6.珀斯: $154,716

7.霍巴特: $132,000

8.达尔文: $103,236

我们可以看到,尽管珀斯的房价上涨迅猛,但买房的压力还是小于澳洲其他首府城市的。

02

在澳买房遥不可及?

然而,首次购房者面临的现实可能与这些基本计算假设的情况截然不同。

首先,我们假设人们已经存了足够的钱来支付20%的首付,这是许多购房者认为不现实的储蓄目标。

我们还关注房屋价值中位数,而不是顶级房屋或质量较低的房屋。

请记住,在珀斯购房,15.5万澳元的年收入是净收入,也就是人们在缴纳税款后赚到的钱。

因为很难给出一个总收入的数字,因为这取决于有多少人购买了房产,以及每个人属于哪个税级。

在描述一个人的收入中应该花在抵押贷款上的理想百分比时,也没有什么神奇的数字。

虽然人们常说 30% 是一个家庭为避免抵押贷款压力而应支出的最高金额,但实际情况要复杂得多。

尤其是低收入家庭,即使他们把收入的一小部分花在住房上,也会感到压力。

高收入家庭的情况往往正好相反,他们通常能够负担得起将收入的较大比例用于住房成本,同时仍能保持舒适的生活水平。

不过,虽然房价继续上涨,但房地产行业仍有乐观情绪认为,首次购房者仍有进入市场的途径。

PRD Real Estate首席经济学家Diaswati Mardiasmo说,大部分新增供应都是联排别墅和单元房组成。

“年收入 9 万澳元的人……只能购买布里斯班出售的 11.4% 的房屋,但可以买得起 52.5% 的公寓。”

满足平均贷款偿还所需的收入比例也有所下降,从 12 月份所在季度的 47.7% 下降到 3 月份的 46.7%。

Mardiasmo 博士补充道:“这反映了我们的市场正在回归‘正常节奏’,这将为首次置业者的进入提供一些空间。”

“我确实相信房地产价格将继续上涨,仅仅是由于需求和供应的巨大差距,但我们不会看到像 COVID-19 后那样的价格大幅上涨。”

这是由于利率上升和买家基础更加谨慎所致,也就是说,这一观察结果适用于整个澳大利亚,即由于供需失衡更大,一些市场的增长速度将快于其他市场。

或许未来不久,在房价的推动下,即使年收入15.5万澳元,也买不起珀斯的房子了!

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 auyx.service@gmail.com

你需要登录后才能评论 登录