收藏

收藏澳洲各年龄段存款标准出炉!你和同龄人差多少?专家曝5大省钱秘诀

【本文译自Daily Mail仅代表原出处和原作者观点,仅作阅读参考,不代表本平台态度和立场】

澳大利亚的储蓄危机已被揭示——数据展示了人们银行存款的惊人现实。

Finder七月的消费者信心追踪数据显示,澳大利亚人的平均现金储蓄为47624澳元,自2019年开始追踪以来创下新高,高于2023年的31324澳元。

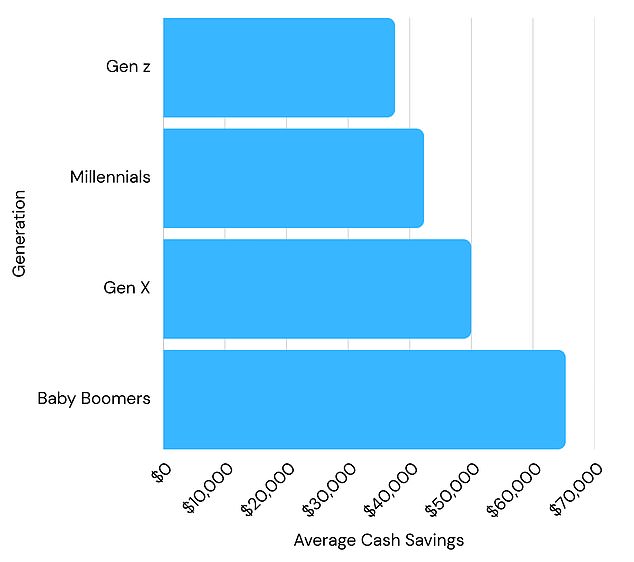

但这一数据掩盖了巨大的代际差距。婴儿潮一代(61-79岁)储蓄最多,平均65428澳元,其次是X世代(45-60岁),为49989澳元。千禧一代(29-44岁)落后,平均42337澳元,而Z世代(13-28岁)为37617澳元。

与此同时,年轻澳大利亚人每月的储蓄更为积极。

千禧一代每月平均存下1286澳元,Z世代紧随其后为1161澳元。相比之下,X世代为807澳元,而婴儿潮一代仅为579澳元。

然而,个人理财专家Sarah Megginson警告称,这些平均数并不能反映全部情况:43%的澳大利亚人储蓄不足1000澳元。

她表示,少数人拥有极高的储蓄额,可能拉高了平均数,使其看起来“典型”个体拥有的资金远比实际更多。

“例如,如果三个人分别有500澳元、1000澳元和100000澳元,平均数大约是33833澳元,但显然这并不能反映大多数人的实际情况。”

澳洲理财专家Megginson表示,储蓄金额并没有统一标准,关键取决于个人情况和生活方式。

“如果你有孩子、房贷或经营生意,你可能需要比单身人士更大的安全储备。”她说。

她建议理想情况下应有两个账户:

应急基金:至少覆盖三个月的生活成本(房租、食物、账单等),以备失业、生病或意外。

目标储蓄:用于买车、旅行、置业或装修等大额开支。

数据显示,澳洲人均储蓄余额已创下新高——超过4.7万澳元,相比2023年7月的3.1万澳元大幅上涨。

不过,低收入群体、养老金领取者和单收入家庭在高生活成本压力下,仍难以积累储蓄。

另一位知名理财专家Scott Pape则建议,澳洲人应力争把生活开支控制在税后收入的60%以内,其余40%用于储蓄和未来支出。

“这60%只包括最基本的必需品:房租、食物、水电、汽油、学费和电话费。”Pape写道,“但如果住房成本过高,达不到60%也没关系,重要的是清楚养家糊口的真实成本。”

Scott Pape建议把收入的 40% 拆分成三个“资金桶”:

1. 10% Splurge(挥霍桶):用来享受,比如买鞋、喝酒、喝咖啡。设立一个单独的高息储蓄账户每月自动转入,但花完就没了。

2. 10% Smile(笑脸桶):储蓄用于让你开心的大目标,比如度假、整牙或养宠物。之所以叫“微笑桶”,是因为一想到它就会让你微笑。

3. 20% Fire Extinguisher(灭火桶):用来“灭火”:还信用卡债务、存房贷首付、解决紧急财务危机。20%的比例固定,但用途会随着人生阶段变化。

此外,他强调额外存钱的最佳方式是从房贷入手:

例如:在$45万贷款上,哪怕只降低0.5%利率,25年可节省超过$4.2万。

如果你的房贷利率以“7”开头,就说明你被“薅羊毛”了,应该立刻打电话给银行,要求更低利率。

他提醒:很多人宁愿抱怨也不愿切换贷款,但实际上换贷能省下$42,622。

他还建议仔细翻查银行账单,取消那些没在用的订阅服务,比如每月的Netflix订阅,或者是你早就没用过的某个App。”

其他关键的省钱方式包括:在政府网站privatehealth.gov.au上对比并审查私人医保计划;每年货比三家,重新选择房屋和汽车保险;甚至可以通过提高自付额来降低保费。

“不同保险公司之间的房屋及财产保险价格差异可能大得离谱。”

他还建议开一辆你的自尊心可以接受的最便宜的车。

“别开一辆与你年龄不相符的车。”

他强调,要增加收入,至少要争取一份跟上通胀的加薪。

“通胀就像一台越跑越快的跑步机——你别无选择,只能一直跑下去。”

“无情地削减那些你不会想念的东西,这样你就能在你热爱的事物上尽情挥霍——这才是百万富翁的生活方式。”

编译:Jayne

原文链接:

https://www.dailymail.co.uk/news/article-14991479/How-savings-you-right-based-age-Australia.html

编译声明:本文系本站编译和整理自英文来源,未获本站书面授权严禁转载!在获授权前提下,转载必须在醒目位置注明本文出处和具体网页链接。对未注明而擅自转载者,本站保留追究法律责任的权利。

你需要登录后才能评论 登录