收藏

收藏三分之一英国人想当房东!购房出租仍是明智之选吗?

英国那些事儿 06-13 12:54

英国那些事儿 06-13 12:54近年来,关于英国购房出租(buy-to-let)行业的悲观言论屡见报端,但实际上该行业的热度却有增无减......

据Market Financial Solutions的最新调查,尽管存在税收上升、监管趋严等不利因素,但仍有三分之一的英国人渴望拥有一套用于购房出租的房产。

年轻人成为房东的愿望尤为强烈。在受访的18-34岁人群中,超过一半的人表示他们希望在未来拥有一套购房出租房产。这也充分表明人们对投资购房出租仍有浓厚的兴趣。

Market Financial Solutions的首席执行官Paresh Raja表示:“在过去一段时期,抨击购房出租投资好像是一种流行趋势,但显然事实远非如此。”

“房价和借贷成本的上升,加上租赁市场更严格的规则和监管,无疑给房东带来了挑战,这的确会让一些人质疑购房出租是否是稳妥选择,但这些调查结果凸显了英国人对房地产的热爱。”

那么,英国的购房出租行业还值不值得投资呢?

一、购房出租仍然是稳妥之选吗?

购房出租已被许多英国人用作积累财富或为退休提供资金支持的方式。然而,尽管许多房东在过去几十年里获得了很大的收益,但购房出租的投资价值正受到前所未有的质疑。

自2016年以来,更高的税收和更严格的监管一直冲击着该行业。去年十月,英国政府上调了印花税,而《租户权利法案(Renters' Rights Bill)》预计将于今年晚些时候成为法律。

尽管这些变化给房东带来了不小的压力,但很多行业机构表示,仍有许多人继续将购房出租视为一项可靠的投资。

他们持有的观点是,房产价格长期来看往往会上涨,并且在此期间,不断上涨的租金能提供稳定的收入。

在Market Financial Solutions的调查中,略超过一半的人同意“房地产是一种安全稳定的投资资产”的说法。研究发现,每五个成年人中就有三人认为房地产投资是积累长期财富的有效手段,37%的人表示他们更愿意投资房地产而非股票。

对许多投资者而言,购房出租还是他们的养老金计划——在上班期间扩大他们的投资组合,然后在退休时享受收入。

二、房东出售房产时能赚多少钱?

根据Hamptons最近的分析,2024年,英格兰和威尔士的房东出售房产时平均获利103,640 英镑,这相当于70%的收益。

典型的投资者通常在持有房产11到12年后变现,具体投资收益则取决于他们购买的房屋价值和购买地点。

例如,根据土地注册处(Land Registry)的数据,2009年在伦敦购买普通房产的人,其投资价值自那时起已增长了一倍多。相反,米德尔斯堡(Middlesbrough )的房东自2009年以来的投资平均仅增长 23%——其中大部分增长发生在过去三四年。

展望未来,也许很难确切预测房价走势,但机构普遍持乐观态度。据Savills预测,到2029年,英国普通住宅价格将上涨23.4%。一套现在价值30万英镑的房产,届时将价值约37万英镑。

不过,大家需要注意的是,房价增长的前提是合适的房产和合适的地段。而且,房产交易中涉及到产权转让费、律师费、资本利得税等税费,出租房产还需要考虑家具/装修费用、中介费、燃气和电气安全证书费等,大家也要综合评估后决策。

三、房东从租金中赚取多少?

Paragon Bank的最新数据显示,截至2025年4月,英国房东实现的平均总租金收益率为 7.11%,这是自2011年2月以来的最高水平。

该银行表示,这意味着今年购买的一套平均价值20万英镑的购房出租房产,在扣除税款和其他成本之前,每年可获得14,220英镑的租金收入回报。

这远高于将钱存入最高收益储蓄账户(目前税前利率低于5%)所能获得的回报。而且近期的关税动荡也可能使购房出租作为股票投资的替代方案显得更具吸引力。

Paragon Bank抵押贷款业务总监Russell Anderson表示:“尽管最近由特朗普关税威胁引发的经济不稳定影响了许多行业的商业信心,但这些数据提供了切实的证据,表明购房出租继续为投资者提供强劲的回报。对于那些采取策略、瞄准能提供更高回报房产(多户住宅是最明显的例子)的房东,或在租客需求强劲的地区进行投资的房东来说,尤其如此。”

四、抵押贷款可以放大投资者回报

虽然使用抵押贷款显然伴随着风险——即如果无法还款,房产会被贷款机构收回——但它也为房东提供了巨大的潜在上升空间。

这是因为,如果房产增值,收益属于投资者,而不是与银行按比例分享。即使银行提供了大部分资金,这一点也成立。这意味着购房出租允许投资者以其他投资难以企及的方式放大他们的收益。

举例来说,假设某人投入10万英镑购买一套价值30万英镑的房产,并使用抵押贷款来弥补差额。如果该房产在十年内增值50%,它就变成了45万英镑。但由于他们的初始投资是10万英镑,他们实际投入资金的回报率是150%。

当然,如果房价下跌,这可能会对他们不利,但在一个长期来看房价确实趋于上涨的市场中,使用抵押贷款的好处是难以反驳的。

当然,这里有一个前提,那就是每个月还必须偿还抵押贷款。典型的购房出租投资者通常会使用只付息抵押贷款,这意味着他们的月供较低,租金收入应该足以覆盖成本。然后他们在以后出售房产来偿还银行贷款。

五、房东可通过公司形式来削减税单

作为一个成熟的行业,英国的购房出租市场也有很多削减税单的现成方法。

比如,很多房东会通过有限责任公司(而非个人名义)持有房产。这一过程也称为“公司化”,可以帮助房东提高购房出租的回报。

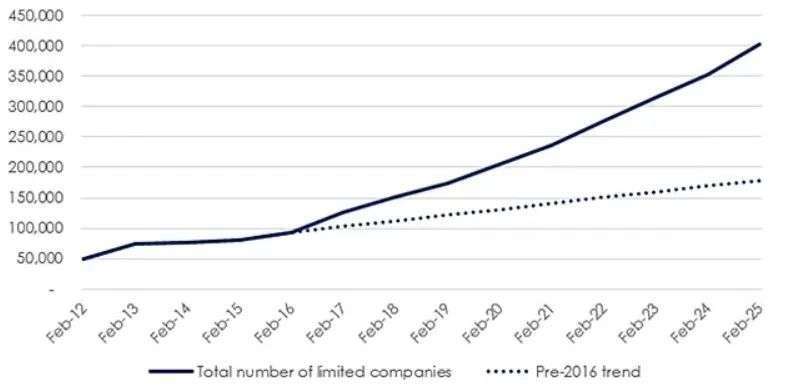

根据Hamptons的数据,2024年英国创纪录地成立了61,517家新的购房出租有限责任公司,比2023年创下的前纪录增长了23%。

这是因为以公司形式持有的购房出租房产与以个人名义持有的在征税方式上存在差异。通过有限责任公司持有具有多种税收优势,包括公司结构下需缴纳的公司税低于个人名义持有房产的房东需缴纳的所得税。

这使得房东可以在公司内积累利润,并比以个人名义持有更快地将利润用于再投资购买另一套房产。

通过有限责任公司持有还允许房地产投资者在缴税前,将其全部抵押贷款利息从租金收入中全额抵扣。这与个人名义持有房产的房东不同。后者仅能获得其抵押贷款利息支付额20%的税收减免。简而言之,个人房东实际上是按营业额征税,而公司房东则仅对利润征税。

由于这些税收优惠,Hamptons估计,现在70%-75%的新购房出租购买进入了公司结构,这一比例一直在稳步增长。

不过,这种方式是否具有优势取决于房东的个人情况。例如,低税率纳税人,特别是如果他们的购房出租房产没有大额抵押贷款,可能以个人名义持有更划算。同时,公司结构会带来额外的行政负担。比如,公司账目必须正式编制和提交,记录必须保存,董事需要任命等。

房产圈的结尾提示:

尽管挑战犹存,但英国购房出租市场依然是一项有价值的投资,并展现出巨大的潜力。该行业有着强劲的租金回报、长期稳定的房产增值预期,以及成熟的节税策略(如公司持有模式),因此精明的投资者仍可从中获益。

不过,任何投资都有风险,关键在于选择具备增长潜力的地段与房产类型,并灵活运用投资和税务策略。在这一基础上,购房出租仍不失为积累财富和规划退休的有效途径之一。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 auyx.service@gmail.com

你需要登录后才能评论 登录