收藏

收藏美债危机爆发,澳元暴力反弹开启!

澳洲财经见闻 04-16 07:50

澳洲财经见闻 04-16 07:50最近发生了很多有意思的事情,美国总统特朗普疯狂博弈关税引发的暴跌、副总统万斯说中国人都是农民,而且要从农民手上赚钱,再然后就是澳元跌破5年新低。

这几件事情从表面上来看,基本是八竿子打不着,但实际上,却环环相扣,而澳元接下来是否会大反弹,也将在很大程度上由这几件事情决定。

关税部分,我们就不赘述了,无非就是特朗普在月初对全球征收高昂关税引发了资本市场的大规模重新计价,然后过了3个交易日,特朗普顶不住了,就改口“暂停征收新关税90天”。

唯一没有被“赦免”的,就是中国。不仅如此,在中国宣布对等征收美国34%关税之后,特朗普还来了劲儿,一顿猛拍桌,把对华关税一路推高到了145%。

这种画面,何尝不是像极了幼儿园里的小孩儿撒泼——“你要是敢打我一下,我就打你十下!”

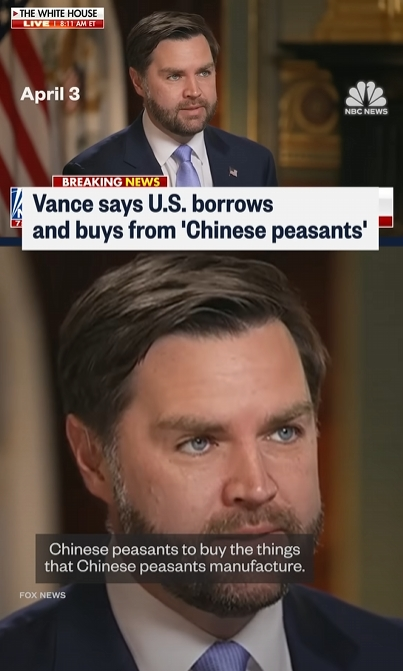

为了帮一哥出气,二把手万斯也在接受电视采访时表示,一哥没做错,一哥一边压制竞争对手,一边赚他们的钱,一哥威武!

所以就有万斯的豪言壮语:“我们的策略是欠其他国家大量的债务,然后再用这些债务去买其他国家的产品……再说清楚些,我们从中国农民手上借钱,然后买中国农民的产品。”

出生在荒废的铁锈地带,由单亲母亲一手把自己拉扯大,然后又通过DEI和扶贫计划才幸运地进入耶鲁深造的万斯,是不是忘记了自己才是那个不折不扣的乡巴佬呢?

又或者说,这番豪言壮语是在关税引发的巨大动荡中遮盖一个美国的致命伤呢?

这个致命伤,就是大众都忽视了的美债疯狂抛售。

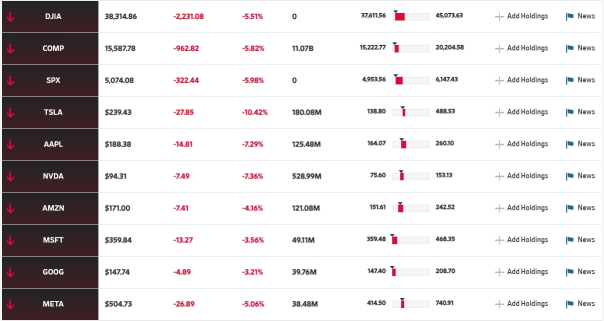

在4月初出现股市暴跌中,美国三大股指全线暴跌,就连被誉为美国经济和股市风向标的标普500指数(11个板块,500家上市公司)都短暂跌入熊市。

在以往的股市暴跌中,有一类资产的价格都会大幅上升,这类资产就是避险资产。

如果要从避险资产中找出一种最稳健、回报率最优秀的,那无疑就是美国国债(US Treasury)。

为什么呢?很简单,主要有两个原因。

第一,作为债券类资产,美债安全性高,违约概率极低(美国建国以来没有出现过);

第二,美国国债流通性极强,截止3月末,全球共有超过28.6万亿美元的债券在流通,价值相当于113个新西兰的GDP。

所以,如果你是一个美股的投资者,在股市暴跌的时候,你是不是会想把手上的股票立刻兑现,然后购置美债呢?

如果你这么想,那么说明你的思路是正确的,因为这就是避险资产的属性。

但实际上,大量资金有没有因为这次的股市暴跌而涌入美债呢?

还真没有。

而且恰恰相反,美债经历了数年未见的抛售浪潮!

截止4月14日,美国2年期和10年期国债的抛售浪潮仍在继续,这两种标杆美债的收益率(注意,收益率越高,说明美债价格越低,存在抛售)分别达到了4%和4.5%,远远超出了长期平均水平,并且是以2001年以来最迅猛的速度。

总结一下来看,就是美股暴跌的时候,资金并没有去抢购作为避险资产的美债,而是抛弃了美债。

这又是为什么呢?

原因很简单,因为现任特朗普政府的执政风格和喜怒无常的行事作风,早已创伤了美国立本的根基,更是破坏了以美元和美债维系的金融和货币霸权。

无论是收割老伙计欧盟,还是讨伐亚太地区的日本、韩国以及澳大利亚,特朗普的无差别对待让世界各国领袖们看到了一个信誉无存的美国。

“你今天缺钱了就乱收关税,我怎么知道你明天会不会翻脸就不认账呢(拒付国债息票以及面值)?”

所以,美债也出现了极为罕见的大抛售。

顺便一提,用于衡量美元兑一篮子伙伴强度的美元指数同样暴跌,目前已经跌破100大关,创下3年新低。

下一个问题,到底是谁在抛售美债呢?

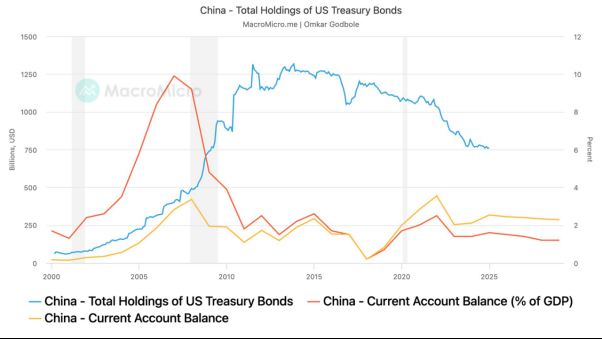

从Bloomberg的数据来看,几轮强度最大的抛售潮都出现在亚盘时间,而中国作为全球第二大美债持有国,有充足的理由去抛售这些美债。

再下一个问题,抛售美债是否可以创伤美国呢?

当然可以。

从目前的美债规模(28.6万亿)来看,美国作为债务方,需要定期向债权人支付息票(利息),而这个息票又是又利率(Coupon rate)决定,当美债遭到抛售的时候,收益率(利率)就会上升,造成美国政府融资成本的上升。

按照Bloomberg 的最新数据来看,美国今年将有8万亿美元的债券到期,并必须通过发行2万亿新债券来确保政府不停摆。以此为基础计算,加上仍在流通的大量美债,每当国债收益率上升1个百分点,就相当于对美国政府的还贷成本增加1000亿美元。

再考虑到中国持有的价值7600亿美元的美债,如果继续抛售,显然会对美国政府造成直接伤害。

所以,回到一开始的,乡巴佬副总统言论,我们不能排除这是一颗为了掩盖美债惨遭抛售的烟雾弹。

最后,按照目前的资本市场变局来看,澳元接下来出现大幅反弹的概率并不小,主要有3个原因:

首先,澳洲大选将至。

从资本市场的角度来看,目前两党都在最后冲刺阶段公布了一篮子猛政,考虑到房地产在澳洲经济中的重要占比,无论任何一方胜出都将对澳洲经济和资本带来决定性的变化。所以,资本市场参与者目前对澳元采取观望的态度,避免入场,是理性的决定。

其次,澳联储的降息。

在笔者之前的文章中介绍过,澳联储之所以避免在4月决议上降息,一方面是为了避免大选,另一方面是为了等待第一季度的全面通胀数据。所以,在5月降息的概率极为显著,这也就是说,在澳洲经济面临衰退的节骨眼上降息,无疑是利好澳洲经济复苏以及澳元反弹的第二个因素。

第三,美元的自我下坠。

澳元兑美元(AUDUSD)在4月10日跌破0.60关口(0.5919)之后,已经出现了5个交易日的连续大幅反弹,目前来到0.6319附近(涨幅为6.57%)。而这一波上涨主要是来自美元自身的暴跌。

如果还要找利好澳元反弹的原因,那么澳元目前的低汇率同样利好澳洲这个巨大的资源出口型经济体。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 auyx.service@gmail.com

你需要登录后才能评论 登录