收藏

收藏你中招了吗?这届中产正集体陷入“理财PTSD”!

悉尼星尚 03-03 17:05

悉尼星尚 03-03 17:05传统投资信仰崩塌,钱该放哪儿?

最近几个月,DeepSeek可太忙了,几乎每天都挂在热搜,面对网友的各种问题,它的回答总是精准又扎心。

其中最令人关心的问题之一,大概就是投资理财。

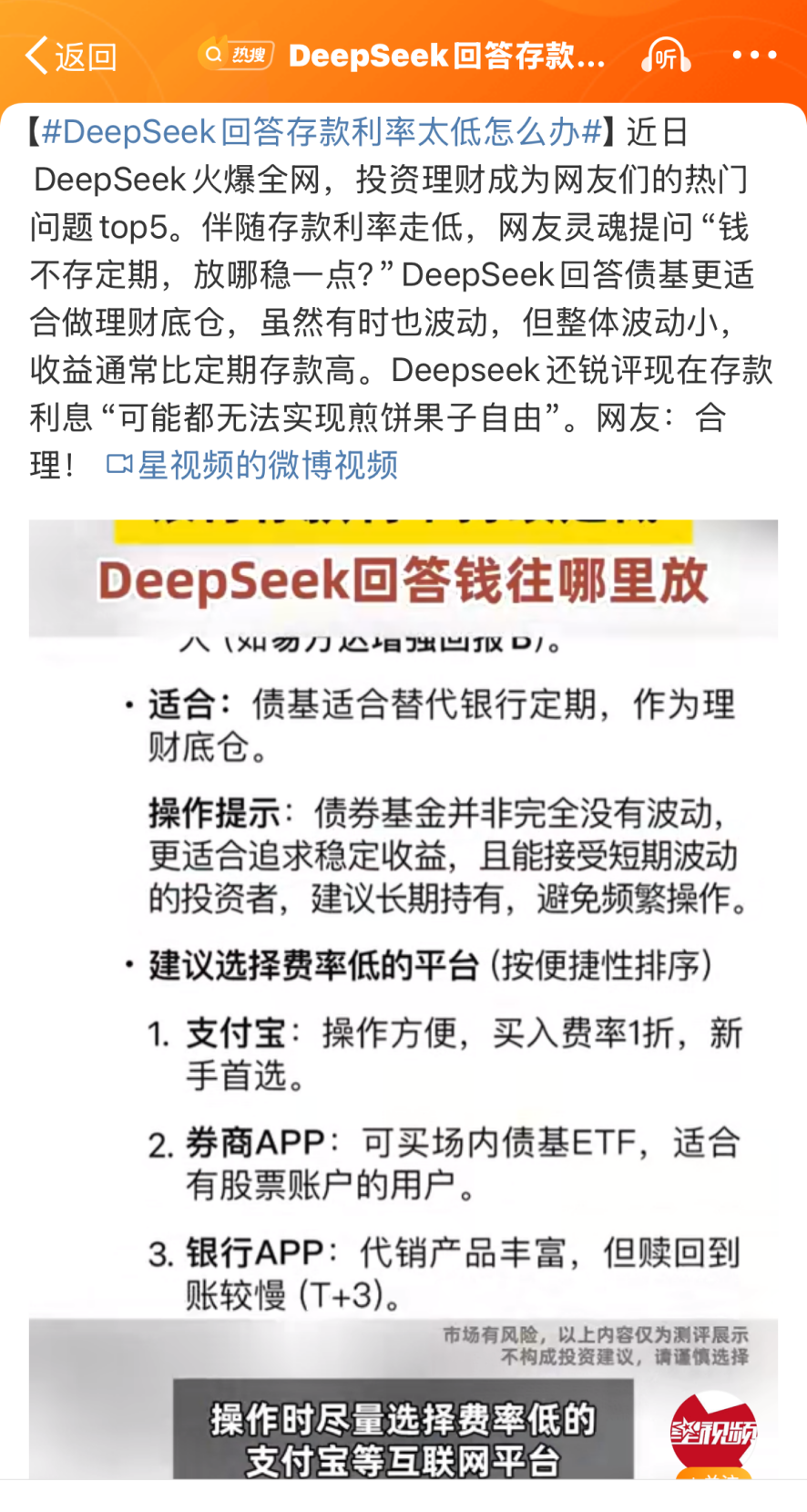

有网友灵魂发问:钱不存定期,放哪儿稳一点?

DeepSeek是如何回答的?

它直言现在的存款利息“可能都无法实现煎饼果子自由”,债基更适合做理财底仓,虽然有时有波动,但整体波动小,收益通常比定期存款高。

确实,随着存款利率逐年下降,房产投资暴利终结,许多中产已经在重新配置自己的资产,手中的钱开始找到其他“出路”,比如买黄金。

2024年,是黄金暴涨的一年。

据上海黄金交易所的数据,2024年1月初,黄金价格约为480.80元/克,而到12月底,黄金价格已上涨至614.80元/克,全年涨幅达到27.87%。

“你买黄金了吗?”这句话几乎成为中产见面必问的社交货币。

面对如此涨幅,很多人开始跑步涌入黄金市场,网友@李薇同样心动,2025年初跟风买下20万的金条,准备坐等升值。

然而没几天,黄金价格单日暴跌5%,仅一周时间就亏了1万。

“说好的避险资产呢?怎么比股票还刺激?”李薇后悔又心疼。

当然,金价波动并非孤例,近两年房价的下跌,可能更让人唏嘘一些。

深圳一位房主@老张正经历双重打击——2019年购入的千万豪宅,如今挂牌价650万无人问津;用年终奖跟风买入的黄金ETF(一种基金),也在黄金暴跌中缩水15%。

“以前觉得黄金和房子是‘双保险’,现在成了‘双杀’。”他苦笑道。

当利率降低,当通货膨胀,当房子从资产变成负债……我们忍不住迷茫:

到底该如何安放自己的钱?

当下最迫切想要答案的一批人,可能是“中产”——

这届中产正集体陷入“理财PTSD”:以前觉得钱放哪儿都能升值,现在放哪儿都像是在渡劫。

中产渡劫的代价,更是难以估量。

中产怕返贫,开始求稳

前段时间在网上看到一个段子,叫“中产返贫五件套”。

中产返贫的概念出现前,网络上就出现过所谓的中产财富清零“作死三件套”,分别是:高额房贷、配偶不上班、孩子精英教育。

如今,“三件套”升级为“五件套”:高额房贷、精英教育、创业开店、为人作保、投资暴雷。

虽然是调侃,但段子背后,是更残酷的现实——一旦返贫,段子就成了生活。

曾经,房产可以实现几年内翻倍,这种暴利时代让人对自己投资能力产生了误解,进入微利时代后,中产有了一种显著的心态变化:对投资越来越没有信心,甚至能否保住眼下的工作和资产,都有强烈的不确定。

大家开始认真考虑怎么重新做资产配置。

于是,为了摆脱返贫命运,中产突然有了趋同的选择,开启一系列“自救实验”。

比如上海金融高管周婷,面对房价下跌趋势,2023年,她果断卖掉两套投资房产,套现800万,仅保留自住房。

这800万她是如何安放的?

300万买入国债和利率债基:2024年的年化收益率为3.8%,每月躺赚9500元;

200万配置养老年金险:60岁后每月固定领取1.8万;

100万定投黄金ETF:“只当买保险,对冲极端风险”;

剩余资金存入活期和余额宝:随取随用,应急不慌。

“以前觉得房产能翻倍,现在现金为王,理财收益只求跑赢通胀。”周婷平静道,“暴富时代结束了,比的是谁活得更久。”

北漂网友李岩(化名)则更激进:2024年卖掉之前在北京买的老破小,套现400多万,然后租房住。

从有房党变成租房党,他的安全感和底气从何而来?

李岩拿出340多万,陆陆续续买了短债和余额宝,每个月的收益在1万左右,几乎覆盖了租金和生活费。

这份“睡后收入”就是他的底气。

“同事说我会后悔,但他们不知道,我理财收益比工资还稳。”李岩说。

除了他们,开始自救的中产比比皆是:

2024年债基规模同比激增35%,债基80%新增资金来自35-50岁人群;

某国有银行私行客户数据显示,超70%中产要求“年化4%+回撤不超1%”的配置方案。

用一位财富顾问的话来总结大概就是:这届中产终于明白,一夜暴富不现实,现金流和稳定增值才是安全感。

从“焦虑跟风”到“回归理性”

但如果你想靠着理财暴富,无数前人的经验告诉我们,最终结果往往只会适得其反。

情侣周扬(化名)和小鹿(化名)的故事,撕开了中产理财最痛的认知差——成年人最大的刚需,是稳定,而非高收益。

2022年,周扬和小鹿手握350万预算,本计划购入北京郊区老破小。

但看着看着,两人开始退去热情,一是怕价格买在半山腰,而是怕未来赔着出手。

经过多方研究,他们最终确定方案:用300万左右买债基:每个月“收蛋”收益约2万,完全能覆盖房子租金;另外一部分钱放进活期和余额宝,作应急储备金。

“朋友都说我们疯了。”小鹿展示手机账单:“去年我们理财赚了小二十万,而同期买房同事的房产跌了几十万,最近(2025年初)虽然收益有点波动,但我们之前做过研究,债基基本上每年都能做到正收益,中间的波动完全能接受。所以,与其焦虑跟风,不如先把经济账算明白。”

在这个不亏钱就是赚钱的年代,大概率能小赚的债基正在成为稳健理财的热门趋势。

这也是开篇DeepSeek为什么会推荐债基的原因,也有波动,但长期来看波动相对小,且修复回撤能力较快。

债基像理财界的“暖男”——偶尔也会有小波动,但不会让你晚上睡不者觉,长期来看是靠谱的。

靠谱在哪儿?

安全性:主要持有国债、政策性金融债(2024年零违约记录);

收益性:短债基金近三年年化收益3.5%-4.2%,是存款利率2倍;

流动性:T+1赎回到账,急用钱时不需卖房卖车。

债基有时也会出现小的波动:2025开年以来,债券市场就遭遇回调。2024年8月债券市场也出现过波动,但2024年全年还是走出债牛行情,有超99%的基金获得了正向收益,且平均回报约为4.62%。这也是债基一路走红的根本原因。

在不确定的世界,埋下确定的彩蛋

或许有人要问,选择求稳是不是太保守了?

我有个朋友,在深圳工作多年,在深圳湾贷款买了套豪宅。

2023年她亏本卖掉那套2000万的房子,如今住着月租1.2万的公寓,但手中一千多万现金通过债基每月带来5万左右的收益。

“以前每天一睁眼就欠银行钱,现在睁眼账户多几千,可以直接享受退休生活。”她笑得坦然,“房产暴富是上代人的信仰,求稳可能是这代人的答案。”

代际之间的思维和预期差异,在此刻体现的淋漓尽致。

中产们有了新活法:

35岁大厂程序员:卖掉了一线城市房产,还剩200万现金买了债基,收益覆盖老家小城市生活成本,万一哪天被裁了,老家还有一个港湾,不焦虑了;

北京宝妈:卖掉学区房套现800万,用理财收益支付孩子国际学校学费;

成都夫妻:辞去高管职位,靠300万稳健理财收益周游世界。

…………

那些曾被PUA“买房才是正途”的人,正在用真金白银重建自己的资产结构和秩序感。

或许这才是最好的时代——它逼我们放下“暴富”妄念,教会普通人一个真理:稳赚不赔的从不是某个资产,是清醒认知+敢于重构生活的勇气。

“慢钱思维”恰似黑暗中的荧光标记——它不制造暴富幻觉,却为普通人标注出最稳妥的求生路径。

这可能就是理财最深刻的隐喻:真正改变命运的从不是哪次惊险的跳跃,而是持续为人生埋下“确定性彩蛋”。

当十年后的你打开这份礼物,里面装着的不仅仅是财富,更是一份稳稳的幸福。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 auyx.service@gmail.com

你需要登录后才能评论 登录