收藏

收藏没完!澳洲,恐再加息!

前言

国际货币基金组织在10月2日发布的2024年第四条任务总结声明中,以严谨而理性的语言指出:“先前宣布的个人所得税减免政策,以及涵盖广泛生活成本支持在内的新支出计划,预计将引发财政预算的赤字状况。”

同时,该组织也指出,能源折扣及其他相关措施“有可能为整体经济带来一定程度的额外刺激作用。”

此评估结果对财政部长吉姆·查默斯而言无疑构成了一定程度的挑战,他始终坚定强调,增加支出并非导致物价持续高企的根源所在。

鉴于澳大利亚正致力于达成“最后一英里”的通胀控制目标,即促使通货膨胀率回落至储备银行所设定的2-3%区间内。

因此澳洲并未选择加入全球范围内的货币政策宽松周期。

查尔默斯针对该报告进行了回应,他再次强调了政府当前正致力于控制通货膨胀的努力,并明确表示将给予那些因成本上升而面临困境的家庭必要的帮助。

在一份正式声明中,查尔默斯明确指出:

“政府的核心工作在于应对通货膨胀所带来的挑战,同时我们也不会忽视经济增长过程中可能遭遇的风险。我们的政策导向旨在降低民众的生活成本,同时遏制通货膨胀的势头,从而为未来经济的更强劲发展奠定坚实的基础。”

澳大利亚经济背景

澳大利亚经济面临周期性挑战!

首先,在货币紧缩政策的影响下。

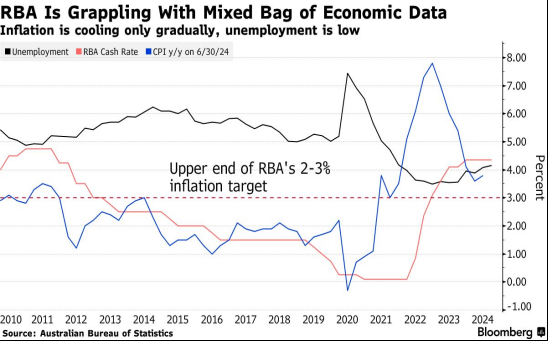

2024年第二季度的经济增长率同比放缓至1.0%,相较于一年前的1.9%有显著下滑。

该季度内,人均私人消费同比下降1.9%。

这主要归因于高通胀、高利率环境以及税收增长速度快于近期所得税削减前的收入所导致的实际人均可支配收入的减少。

值得注意的是,年轻澳大利亚人由于更可能租房或背负抵押贷款,其支出受到的影响尤为显著。

此外,私营企业投资已呈现放缓趋势,同比增长率仅为1.6%。

当前,经济活动主要受到公共需求及大型州基础设施项目的支撑。

通胀方面,尽管已从疫情后的高位有所回落,但价格压力依然显著。

在紧缩货币政策及供应压力缓解的共同作用下,总体通胀率自2022年底的7.8%峰值下降至2024年第二季度的3.8%。

特别是,8月份总体通胀率(以月度CPI指标衡量,澳洲公布的是季度CPI)降至3%以下,部分得益于临时电力补贴的显著作用。

然而,潜在的价格压力依然高企,特别是在租金、新住宅及保险等非贸易领域,这反映出供需失衡问题依然存在。

IMF对澳大利亚联邦政府在2023/24财年连续第二年实现预算盈余表示赞赏。

这一成果的实现得益于政府在劳动力市场回弹及大宗商品价格上涨带来的意外收入方面的节省,并通过确定支出削减或重新调整优先事项以及实施生活成本救济措施来达成。

尽管房地产市场已开始出现供需失衡状况的缓解迹象,但全国房价仍持续超过疫情时期的峰值,且租金也大幅上涨。

IMF称,澳大利亚的高利率是“必要之举”,如需要可能要进一步上调。

澳大利亚经济前景

国际货币基金组织(IMF)预计,经济增长将在今年下半年开始回升,2024年将达到1.2%,而到2025年则将进一步提升至2.1%。

在此期间,预计实际工资的增长将刺激私人消费,同时公共需求也将保持稳健态势。

从2025年起,私人需求预计将因货币政策的逐步放松以及瓶颈问题解决后住宅建设的反弹而受益。

尽管如此,经济增长率将持续低于其潜在增长率,直至2026年,届时预计增长率将趋近于2.3%。

劳动力市场方面,预计其状况将逐渐趋弱,失业率将小幅攀升至约4.5%。

在通胀方面,预计截尾均值通胀将在2025年底持续回落至澳大利亚央行的目标区间内,但潜在的价格压力预计将仅缓慢缓解。

鉴于宏观经济领域存在显著的不确定性,风险平衡目前倾向于下行方向。

外部环境的不确定性,包括主要贸易伙伴的经济疲软,对澳大利亚的经济增长构成了潜在风险。

此外,地缘经济的碎片化趋势可能引发全球贸易格局的重塑,进而对外部需求构成威胁,尤其考虑到澳大利亚庞大的商品出口规模及其广泛的贸易伙伴网络。

全球地缘政治紧张局势的加剧,可能导致运输成本上升以及能源和食品价格的波动,这无疑将使抗击通胀的任务变得更加艰巨。

在国内层面,服务业通胀的持续高企、财政刺激力度超出预期或全球贸易和供应链中断的溢出效应,均可能阻碍通货紧缩的进程。

这进而可能延长利率上升的时间,并对消费和投资活动产生不利影响。

相反,如果经济增长表现弱于预期或失业率上升速度超出预期(例如,若当前劳动力市场的紧张状况被证实为局部现象),则可能需要储备银行迅速采取降息措施以应对经济挑战。

结语

最后,IMF建议澳大利亚,需紧缩货币政策应对长期通胀风险,财政政策支持通货紧缩,宏观审慎政策保持严格以减轻风险。

若通货紧缩停滞,货币政策或需进一步收紧,辅以更紧缩财政政策,支持脆弱家庭。

澳洲央行方面,货币政策维应持紧缩立场,应对通胀和上行风险。

若通货紧缩停滞,需更紧缩财政立场。

同时需要制定全面政策解决住房负担能力问题,增加建筑工人供应,放宽限制,支持建房出租部门,扩大公共和经济适用房,重新评估房地产税。

从历史经验来看,当一个国家同时采取货币与财政双重紧缩政策时,其对经济造成的负面影响往往是深远且严重。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录