收藏

收藏在澳洲,你刷卡时的手续费,到底从何而来?又被谁赚走了?

大家平常刷卡消费的时候,是不是总是会遭遇所谓的 “附加费”?

虽然看上去只有1%-2%,似乎很不起眼,

但是如果积少成多,往往也是一个会让人感到吃惊的数字。

而澳洲的这种“普遍现象”,连总理阿尔巴尼斯都不满,公开呼吁要取消!

澳洲总理表态:取消澳洲奇葩的刷卡附加费!华人网友吵翻天:不是好事!

那么问题来了,这些 “附加费” 究竟从何而来,最后到底又是被谁赚走了呢?

最近,在澳洲议会的一次听证会上,工党议员Jerome Laxale举出一个实际例子:

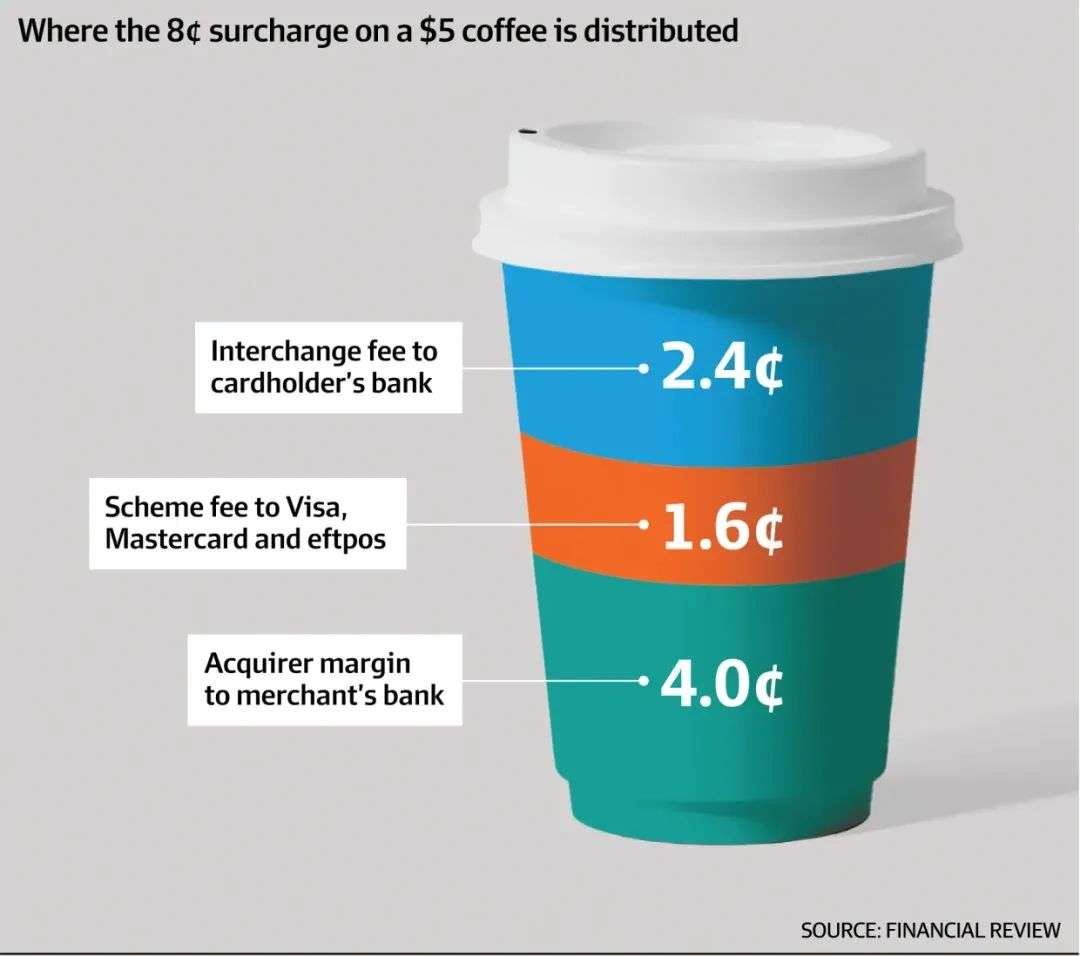

为什么用借记卡支付5澳元的咖啡时会多出8澳分的附加费用?

这一问题反映了目前全澳范围内对电子支付附加费的关注。

小额费用虽然看似不起眼,但当这些费用累计到整个经济中时,金额就会变得十分可怕。

澳洲每年通过信用卡和借记卡的消费总额高达1万亿澳元,产生了约150亿笔电子支付。

为了维持支付系统的运转,银行和支付公司每年向商户收取大约70亿澳元的费用。

虽然这些费用属于商家经营成本,但商家可以将它们转嫁给消费者。

根据业内估算,如果澳洲经济中10%的交易被附加1.5%的手续费,

那么每年消费者就要为这些不透明的支付费用支付15亿澳元。

这里的原因在于澳洲央行的一项规定。

附加费用通常分为几个部分:

30%支付给为消费者发行卡片的银行(被称为“交换费”),

20%支付给支付网络提供商,如Visa、Mastercard和Eftpos,

剩下的50%则由提供支付终端的银行赚取。

虽然澳洲银行称数字支付的整体成本在全球范围内相对较低,但商户依然可以将这些成本通过附加费的形式传递给消费者。

长此以往下来,这也导致了消费者不断积攒不满,尤其是当他们不明白这些额外费用的来源时。

Laxale指出:

现金支付的处理成本通常已包含在商品价格中,

而电子支付的成本则通过附加费用直接传递给消费者,

这引发了他关于公平性的质疑。

澳洲央行目前正在加速审查商户支付成本和附加费用,预计将在年底前发布咨询报告。

尽管银行提出可以通过禁止附加费用来解决这一问题,但这可能会引发小企业的强烈反对。

许多小型企业依赖这些费用来维持利润,尤其是在通胀高企的情况下。

澳洲餐厅和咖啡馆协会甚至表示:

如果禁止附加费,部分餐饮业场所的净利润将减少50%,他们将被迫提高菜单价格,进一步推动通胀。

作为可能的解决方案:

澳洲央行可能会限制借记卡的附加费用,但允许商家继续收取信用卡附加费。

同时,央行还可能对定价结构进行调整,降低借记卡和信用卡的交易费用上限,并提升支付系统的透明度。

例如,支付终端可以在交易前显示真实的附加费用,

或要求银行和支付提供商公开其批发支付成本,以帮助商户和消费者做出更明智的选择。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录