收藏

收藏下个月起, 多家航司中澳航班大幅削减! 这些日期全部取消, 至少持续到9月!

//前言//

7月的航班时刻表悄悄改写,中澳之间那些熟悉的直飞航线,开始一条条变少,甚至暂时消失在列表里。

#01:

下个月开始

中澳大量航班取消

中澳之间的直飞航线正在经历一轮调整,过去几年逐步恢复并扩张的航班网络,如今却在多条航线上出现悄然收缩的迹象。

从悉尼到墨尔本,从布里斯班到珀斯,多家中国航空公司在近几个月陆续调整澳洲方向运力,一些原本稳定运行的直飞航班减少班次,个别航线甚至阶段性暂停。

图片来源:Australia Financial Review

东航

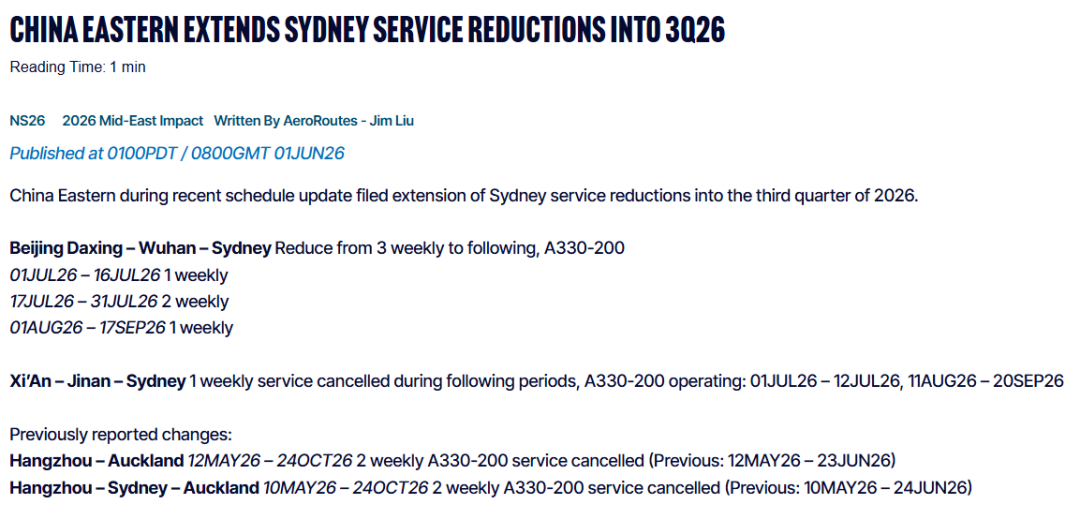

在这一轮调整中,中国东方航空的变化较为明显。根据航班排班数据,东航近期对澳洲及新西兰方向的航线进行了不同程度的运力压缩。

图片来源:aeroroutes

其中武汉至悉尼航线原本保持每周约3班的频率,但目前已调整为每周仅1班运行。仅在7月中旬至下旬的短时间窗口内,该航线曾短暂恢复至每周2班,其余时间均维持低频运行:

2026年7月1日—7月16日:每周1班2026年

7月17日—7月31日:每周2班2026年

8月1日—9月17日:每周1班

济南至悉尼航线同样出现季节性收缩,在以下时段取消每周1班服务:

2026年7月1日—7月12日

2026年8月11日—9月20日

变化更为显著的是杭州相关航线。原本由杭州出发经停奥克兰至悉尼的航线,以及杭州至奥克兰的直飞服务,均自5月中旬起进入长期停航状态,恢复时间尚未明确。

这一调整让部分依赖杭州出发或华东地区中转的旅客,需要重新转向上海、广州或北京等国际枢纽进行中转。

南航

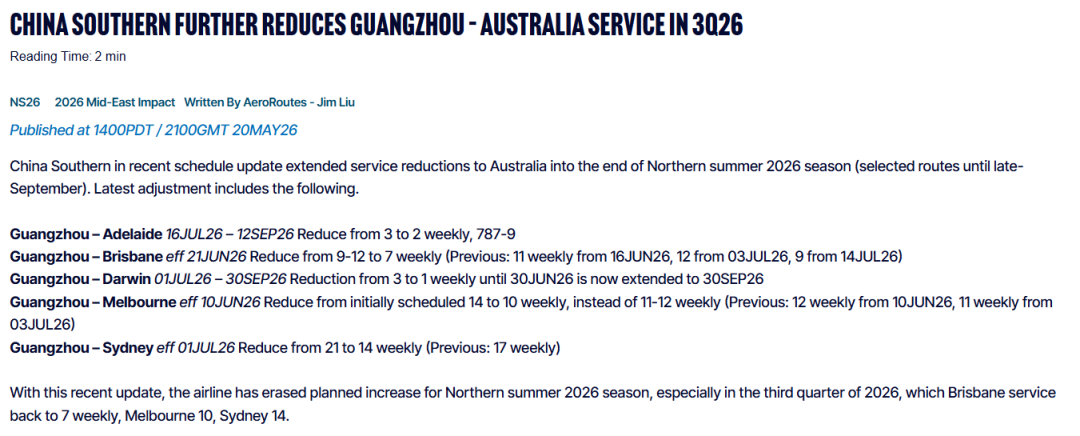

相比东航的局部调整,中国南方航空此次对澳洲方向的调整范围更大,涉及多个主要目的地城市。

图片来源:aeroroutes

广州—阿德莱德航线:2026年7月16日—9月12日,由每周3班减少至每周2班。

广州—布里斯班航线:自2026年6月21日起,由每周9至12班调整为每周7班。此前计划为6月16日起每周11班,7月3日起增至12班,7月14日起回落至9班。

广州—达尔文航线:原计划截至2026年6月30日的每周3班削减至每周1班,此次调整延长至2026年9月30日仍维持每周1班。

广州—墨尔本航线:自2026年6月10日起,将原计划的14班下调至每周10班,而非此前预期的11至12班。此前计划为,6月10日起每周12班,7月3日起每周11班。

广州—悉尼航线:自2026年7月1日起,由每周21班减少至每周14班。此前为每周17班。

图片来源:aeroroutes

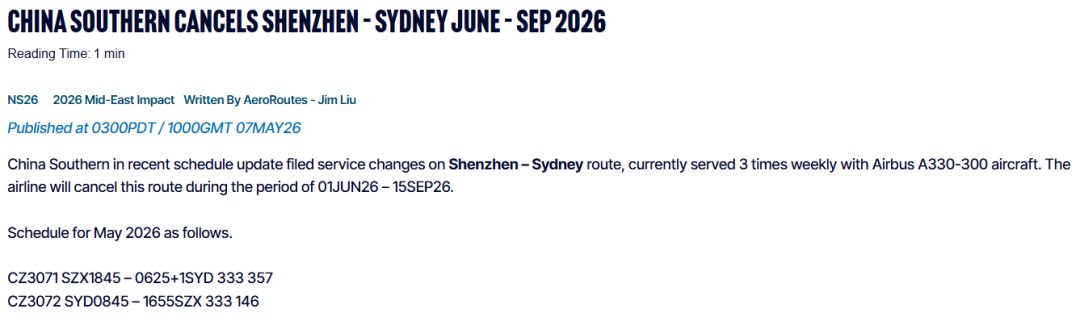

深圳—悉尼航线在6月上旬开始暂停运营,预计最早要到9月中旬才可能恢复正常。

随着此次更新,该航空公司已取消2026年北半球夏季原本计划的增班安排,尤其是在2026年第三季度,布里斯班回落至每周7班,墨尔本10班,悉尼14班。

川航

成都作为中国西南地区重要的国际航空枢纽,其直飞澳洲航线在过去几年中需求稳定,尤其是成都至悉尼与成都至墨尔本航线,一直是留学生与探亲客流的重要通道。

但最新航班数据显示,这两条航线均出现明显减班。

成都至悉尼航线在5月中旬至8月底期间,由原本每周约5班下降至每周2班运行。

成都至墨尔本航线同样从每周5班缩减至每周2班,整体运力下降幅度接近一半。

对于西南地区旅客而言,这意味着直飞澳洲的选择空间进一步收窄,未来可能更多依赖广州、上海或香港进行中转出行。

其他航司

除三大航之外,一些中型航空公司的澳洲航线也出现更明显的波动。

首都航空的杭州至墨尔本航线已由每周3班减少至每周1班运行,航班稳定性明显下降。

青岛至墨尔本航线在6月至7月期间多次取消,包括6月初及多次中下旬航班,整体运行呈现间歇性中断状态。

图片来源:aeroroutes

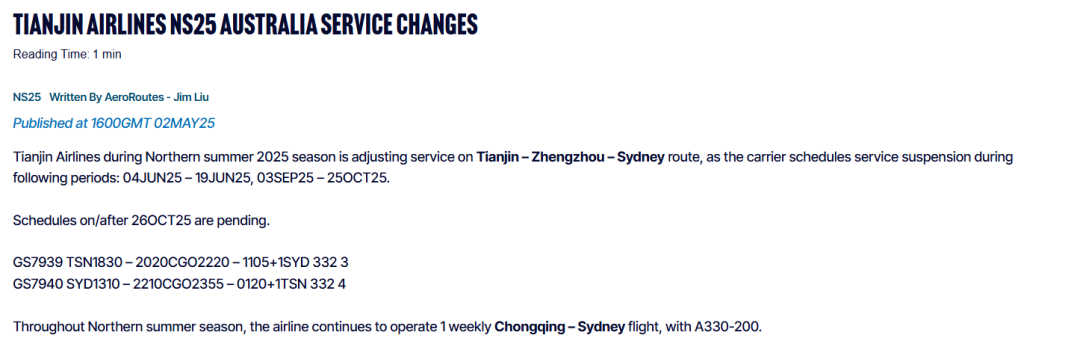

天津航空方面,重庆至悉尼以及郑州至悉尼航线在6月至7月期间整体停飞,航班预计最早要到8月上旬才可能逐步恢复。

图片来源:aeroroutes

这些变化使得部分二线城市出发的旅客,在短期内几乎失去直飞澳洲的稳定航班选择。

#02:

澳洲航运进入淡季,

运力调整转向欧洲

中澳之间的直飞航线正在经历一轮调整,过去几年逐步恢复并扩张的航班网络,如今却在多条航线上出现悄然收缩的迹象。

从行业层面来看,这一轮中澳航线收缩并非孤立现象,而是全球航空运力重新分配的一部分。

图片来源:The Guardian

有航空行业分析指出,近年来部分中国航司正在逐步将宽体机运力从澳洲市场转向欧洲航线。相比澳洲市场,欧洲航线在当前阶段的客座率与收益表现更具吸引力。

与此同时,中东地区航线环境的不确定性增加,也影响了传统“中转欧洲”的航线结构,使得部分旅客重新选择直飞或替代航线。这种变化进一步推高了欧洲方向的航线需求。

正是因为这些因素,航空公司更倾向于优先保障收益更高、需求更稳定的航线网络,而澳洲市场在冬季本身也处于传统出行淡季,因此成为阶段性调整的重点区域之一。

可以说,这一轮中澳航线的变化更像是一种结构性调整,而非短期波动。多家航司在相近时间内同步收缩运力,使得原本逐步恢复的直飞网络重新进入动态调整状态。

#03:

澳洲航司缩减航班,

国际航班进一步压缩

不仅中国航司在调整航线布局,澳洲本地航空公司同样面临运力收缩压力,国际航班正在被进一步压缩。

Qantas首席执行官此前就指出,燃油供应商感到“紧张”,担心在高价环境下采购了超出市场需求的燃油库存。

Qantas CEO Vanessa Hudson指出,由于围绕伊朗战争带来的持续冲突,进入澳洲的国际航班运力已经减少约20%。航班供给骤降,使航空公司在全球范围内争相锁定燃油供应,进一步扰动了原本已经紧张的航空燃料市场。

图片来源:SBS

她表示,当前供应商的主要担忧在于,他们可能在高油价环境下采购了过量燃油,但市场实际需求并未达到相应水平。

不过,她也补充称,随着局势发展,供应商对于保障航空公司燃油供应的能力正在逐步恢复信心。

不过,航空业整体正面临显著压力。战争导致航线重新规划、飞行距离增加以及燃油成本急剧上升,对全球航空公司的商业模式形成冲击。

对于经常往返中澳之间的旅客而言,大量航班取消意味着选择正在变得更加不稳定,临时取消与季节性调整的可能性增加,出行规划也需要更提前布局。

//前言//

7月的航班时刻表悄悄改写,中澳之间那些熟悉的直飞航线,开始一条条变少,甚至暂时消失在列表里。

#01:

下个月开始

中澳大量航班取消

中澳之间的直飞航线正在经历一轮调整,过去几年逐步恢复并扩张的航班网络,如今却在多条航线上出现悄然收缩的迹象。

从悉尼到墨尔本,从布里斯班到珀斯,多家中国航空公司在近几个月陆续调整澳洲方向运力,一些原本稳定运行的直飞航班减少班次,个别航线甚至阶段性暂停。

图片来源:Australia Financial Review

东航

在这一轮调整中,中国东方航空的变化较为明显。根据航班排班数据,东航近期对澳洲及新西兰方向的航线进行了不同程度的运力压缩。

图片来源:aeroroutes

其中武汉至悉尼航线原本保持每周约3班的频率,但目前已调整为每周仅1班运行。仅在7月中旬至下旬的短时间窗口内,该航线曾短暂恢复至每周2班,其余时间均维持低频运行:

2026年7月1日—7月16日:每周1班2026年

7月17日—7月31日:每周2班2026年

8月1日—9月17日:每周1班

济南至悉尼航线同样出现季节性收缩,在以下时段取消每周1班服务:

2026年7月1日—7月12日

2026年8月11日—9月20日

变化更为显著的是杭州相关航线。原本由杭州出发经停奥克兰至悉尼的航线,以及杭州至奥克兰的直飞服务,均自5月中旬起进入长期停航状态,恢复时间尚未明确。

这一调整让部分依赖杭州出发或华东地区中转的旅客,需要重新转向上海、广州或北京等国际枢纽进行中转。

南航

相比东航的局部调整,中国南方航空此次对澳洲方向的调整范围更大,涉及多个主要目的地城市。

图片来源:aeroroutes

广州—阿德莱德航线:2026年7月16日—9月12日,由每周3班减少至每周2班。

广州—布里斯班航线:自2026年6月21日起,由每周9至12班调整为每周7班。此前计划为6月16日起每周11班,7月3日起增至12班,7月14日起回落至9班。

广州—达尔文航线:原计划截至2026年6月30日的每周3班削减至每周1班,此次调整延长至2026年9月30日仍维持每周1班。

广州—墨尔本航线:自2026年6月10日起,将原计划的14班下调至每周10班,而非此前预期的11至12班。此前计划为,6月10日起每周12班,7月3日起每周11班。

广州—悉尼航线:自2026年7月1日起,由每周21班减少至每周14班。此前为每周17班。

图片来源:aeroroutes

深圳—悉尼航线在6月上旬开始暂停运营,预计最早要到9月中旬才可能恢复正常。

随着此次更新,该航空公司已取消2026年北半球夏季原本计划的增班安排,尤其是在2026年第三季度,布里斯班回落至每周7班,墨尔本10班,悉尼14班。

川航

成都作为中国西南地区重要的国际航空枢纽,其直飞澳洲航线在过去几年中需求稳定,尤其是成都至悉尼与成都至墨尔本航线,一直是留学生与探亲客流的重要通道。

但最新航班数据显示,这两条航线均出现明显减班。

成都至悉尼航线在5月中旬至8月底期间,由原本每周约5班下降至每周2班运行。

成都至墨尔本航线同样从每周5班缩减至每周2班,整体运力下降幅度接近一半。

对于西南地区旅客而言,这意味着直飞澳洲的选择空间进一步收窄,未来可能更多依赖广州、上海或香港进行中转出行。

其他航司

除三大航之外,一些中型航空公司的澳洲航线也出现更明显的波动。

首都航空的杭州至墨尔本航线已由每周3班减少至每周1班运行,航班稳定性明显下降。

青岛至墨尔本航线在6月至7月期间多次取消,包括6月初及多次中下旬航班,整体运行呈现间歇性中断状态。

图片来源:aeroroutes

天津航空方面,重庆至悉尼以及郑州至悉尼航线在6月至7月期间整体停飞,航班预计最早要到8月上旬才可能逐步恢复。

图片来源:aeroroutes

这些变化使得部分二线城市出发的旅客,在短期内几乎失去直飞澳洲的稳定航班选择。

#02:

澳洲航运进入淡季,

运力调整转向欧洲

中澳之间的直飞航线正在经历一轮调整,过去几年逐步恢复并扩张的航班网络,如今却在多条航线上出现悄然收缩的迹象。

从行业层面来看,这一轮中澳航线收缩并非孤立现象,而是全球航空运力重新分配的一部分。

图片来源:The Guardian

有航空行业分析指出,近年来部分中国航司正在逐步将宽体机运力从澳洲市场转向欧洲航线。相比澳洲市场,欧洲航线在当前阶段的客座率与收益表现更具吸引力。

与此同时,中东地区航线环境的不确定性增加,也影响了传统“中转欧洲”的航线结构,使得部分旅客重新选择直飞或替代航线。这种变化进一步推高了欧洲方向的航线需求。

正是因为这些因素,航空公司更倾向于优先保障收益更高、需求更稳定的航线网络,而澳洲市场在冬季本身也处于传统出行淡季,因此成为阶段性调整的重点区域之一。

可以说,这一轮中澳航线的变化更像是一种结构性调整,而非短期波动。多家航司在相近时间内同步收缩运力,使得原本逐步恢复的直飞网络重新进入动态调整状态。

#03:

澳洲航司缩减航班,

国际航班进一步压缩

不仅中国航司在调整航线布局,澳洲本地航空公司同样面临运力收缩压力,国际航班正在被进一步压缩。

Qantas首席执行官此前就指出,燃油供应商感到“紧张”,担心在高价环境下采购了超出市场需求的燃油库存。

Qantas CEO Vanessa Hudson指出,由于围绕伊朗战争带来的持续冲突,进入澳洲的国际航班运力已经减少约20%。航班供给骤降,使航空公司在全球范围内争相锁定燃油供应,进一步扰动了原本已经紧张的航空燃料市场。

图片来源:SBS

她表示,当前供应商的主要担忧在于,他们可能在高油价环境下采购了过量燃油,但市场实际需求并未达到相应水平。

不过,她也补充称,随着局势发展,供应商对于保障航空公司燃油供应的能力正在逐步恢复信心。

不过,航空业整体正面临显著压力。战争导致航线重新规划、飞行距离增加以及燃油成本急剧上升,对全球航空公司的商业模式形成冲击。

对于经常往返中澳之间的旅客而言,大量航班取消意味着选择正在变得更加不稳定,临时取消与季节性调整的可能性增加,出行规划也需要更提前布局。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录