收藏

收藏无疫苗无特效药!悉尼官方紧急提醒:这个病毒来了!全线突破6%,澳洲低利率时代结束了…

最近一阵,澳洲经济和生活正在悄悄变天,政府刚刚释放一个关键信息:

有一批人,可能面临加税!

在复活节出行的华人也要注意了,一种病毒正在悄然活跃,安全防护不能松懈。

与此同时,澳洲各大银行也给贷款人一记暴击:

低利率时代真的结束了!

突发信号!

澳洲要对这批人动税了!

澳洲下一份联邦预算案虽然还未正式公布,但方向已经越来越明朗。

财政部长Jim Chalmers最近释放了一个非常关键的信号:

未来,更有钱、年纪更大的群体可能面临加税,而资源将更多地向年轻人和低收入群体倾斜!

在接受采访时,Chalmers被直接问及是否应该对更富有的一代人提高税收,以减轻年轻人的负担。

他的回答没有直接说“会”,但暗示了方向:

去年我们已经对超过300万澳元的养老金账户减少了税收优惠!

这是一种将资源从高收入群体转向低收入和年轻人的方法。未来,类似思路可能会扩展到其他领域。

Chalmers反复强调一个词“代际不平衡”,简单来说就是:

年长一代(尤其是婴儿潮一代)整体更有资产

年轻一代却面临更高房价、更高生活成本、更难积累财富

政府现在的思路是,重新分配一些税收优势,让年轻人有机会追上

虽然没有明确点名,但从目前信号来看,几个方向已经比较清楚:

高额养老金账户持有者:已开始调整,未来可能进一步收紧;

拥有较多资产的高净值人群:尤其享受税收优惠的;

年长且财富积累较高的群体:政策重点针对“代际差距”。

另一边,受益人群也很明确:

年轻人、低收入群体、首次购房者!

政府的目标很直接,让后来者也有机会进入资产阶层,减轻住房、教育等压力。

这类政策,一定会有争议!

反对声音认为不应该通过加税来“惩罚成功者”,改变税制可能影响投资信心。

支持方则认为:

当前体系已经对年轻人不公平,如果不调整,差距只会越来越大!

总理Anthony Albanese也已经表态:

住房和公平,将是未来经济政策的核心!

这份预算,可能不是简单发钱,而是一次从富到年轻的一次再分配尝试。

与此同时,复活节在外游玩的小伙伴们一定要注意了:

一种病毒正在重新席卷而来!

突发提醒!

悉尼发现病毒活跃!

无疫苗无特效药!

就在复活节假期和学校假期之际,澳洲卫生部门发出紧急提醒:

一种由蚊子传播的病毒,正在悉尼部分地区出现“令人担忧”的活跃迹象!

据NSW Health通报,近期在大悉尼西部地区的蚊虫监测中:

已经检测到罗斯河病毒活动!

罗斯河病毒是一种通过蚊子传播的病毒感染,目前:

没有疫苗,没有特效治疗药物!

感染后表现差异较大,轻症无明显症状。

常见症状:发烧、肌肉酸痛、关节疼痛(尤其手腕、膝盖)、疲劳,较严重情况关节肿胀,长期疲劳(可能持续数周甚至更久)。

卫生专家指出,这次情况“令人担忧”的原因在于:

发生在人口密集的悉尼地区!

加上正值复活节和学校假期,户外活动增加,天气依然温暖潮湿,蚊虫活跃。

此外,今年新州已经检测到多种蚊媒病毒,包括Japanese encephalitis(日本脑炎)和Barmah Forest virus,说明整体环境风险正在上升。

卫生部门提醒,假期出行尤其要做好防护:

使用驱蚊剂

穿长袖衣物(尤其傍晚、清晨)

避免在蚊虫多的区域久留

户外活动尽量选择通风、干燥环境

这不是一个会引发恐慌的病毒,但它确实容易被忽视、却可能带来长期不适。

尤其是接下来假期频繁出行的情况下,被蚊子咬这件事,今年真的不能再当小事了。

在公共健康提醒外,澳洲房贷市场正在经历急剧变化:

固定利率全面破6%,家庭贷款压力骤增!

又涨了!短短19天两连击

全线破6%,澳洲买房成本彻底变了!

澳洲房贷市场,又开始变脸了,这一次,变化来得更快,也更直接。

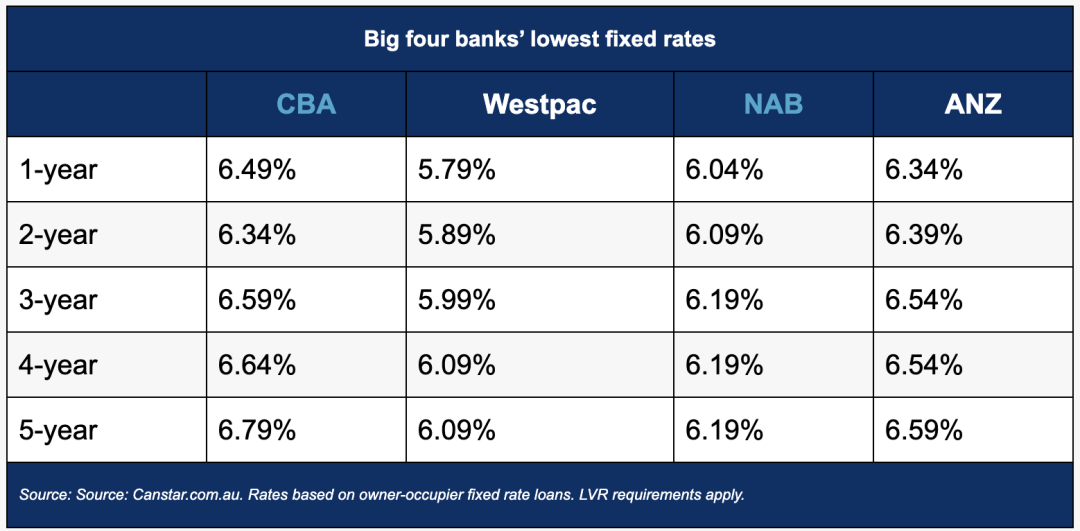

澳洲四大行之一的 ANZ 再次上调固定利率,而距离上一次加息,仅仅过去了19天。

结果是ANZ所有固定房贷利率,已经全面站上6%!

其中,最便宜的一年期固定利率也已经涨到6.34%!

这不仅仅是一次简单调价,而是一个非常重要的市场信号。

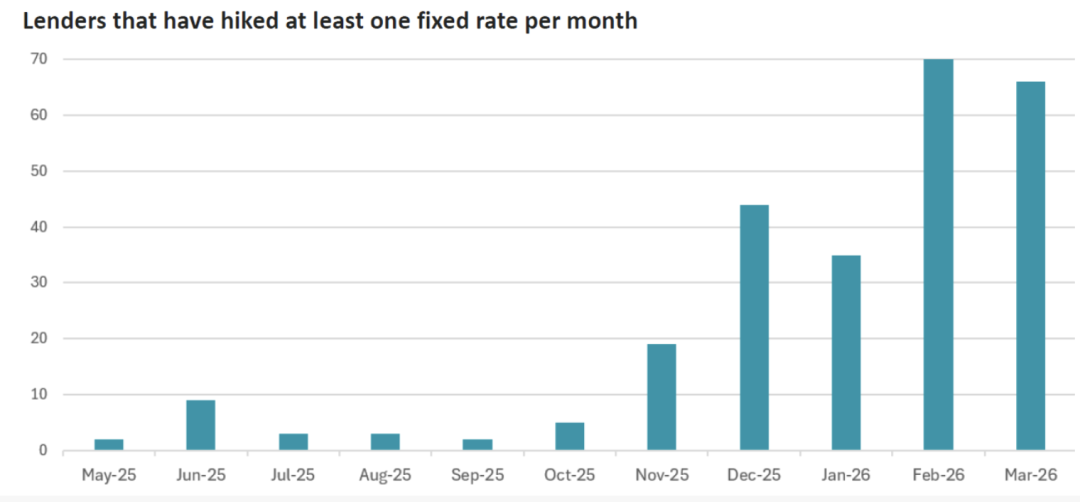

根据利率监测机构Canstar的数据:

短短15天内,已有52家贷款机构上调固定利率!

包括Commonwealth Bank、NAB、Macquarie、ING 等,不是一家银行在涨,是整个市场在集体上调预期。

很多人会问:不是央行还没连续加息吗,为什么银行先动了?

关键在于固定利率,是对未来的预判!

当银行认为通胀还会持续,利率可能继续上升,资金成本正在变高,就会提前上调固定利率,锁住风险。

这也是为什么固定利率,往往比市场更早反应未来。

这一轮利率变化,背后其实不是单一因素,核心推手之一,是中东局势带来的连锁反应:

油价上涨、运输成本增加通胀压力回升!

而澳洲央行Reserve Bank of Australia的唯一选择,通常只有一个:

用更高利率来压制通胀!

甚至有银行预测,接下来3次议息会议,可能还会继续加息…

事情并不是单向发展的,如果局势进一步恶化,冲击经济和就业:

央行也可能被迫重新降息,刺激经济!

也就是说,现在市场正在面对一个非常复杂的局面:

一边是通胀压力(推高利率)

一边是经济风险(可能压低利率)

对于正在还房贷的人来说,这些变化意味着:

未来选择固定利率,会更贵,转贷窗口正在快速收紧,每月还款压力可能继续上升!

而对于准备买房的人来说,借贷能力正在被压缩,市场不确定性明显增加。

不仅是ANZ的涨幅让人措手不及,Westpac更是给所有人带来了暴击!

Westpac大幅上调固定房贷利率!

低利率时代彻底结束!

近期,Westpac宣布再次上调固定利率房贷,幅度之大让自住型借款人不得不重新审视自己的还款计划。

低利率时代已经一去不复返,未来一段时间内:

高利率将成为澳洲家庭贷款的新常态!

Westpac固定房贷最新数据

Westpac为自住型借款人提供1至5年的固定利率贷款,借款人可锁定还款利率。

根据最新市场数据:

最低固定利率已升至6.54%!

1年期,Premier Advantage Package,贷款价值比LVR低于70%,比较利率为6.67%。

全部利率的涨幅如下:

1年固定(Packaged, <70% LVR):6.54% p.a.(6.67% 比较利率)

2年固定(Packaged, <70% LVR):6.52% p.a.(6.67% 比较利率)

3年固定(Packaged, <70% LVR):6.74% p.a.(6.67% 比较利率)

注:利率以标准贷款金额(通常≥$150,000)为基准;若无Package或LVR较高,利率会更高。

Westpac此次上调固定利率,凸显了市场利率全面走高的趋势!

受澳洲储备银行(RBA)加息影响,银行资金成本上升,固定利率普遍上调。

1–3年期固定利率的快速上涨,意味着借款人在短期内将承担更高利息成本!

对首次置业者或贷款余额较高的家庭影响尤为明显:

每月还款额将显著增加!

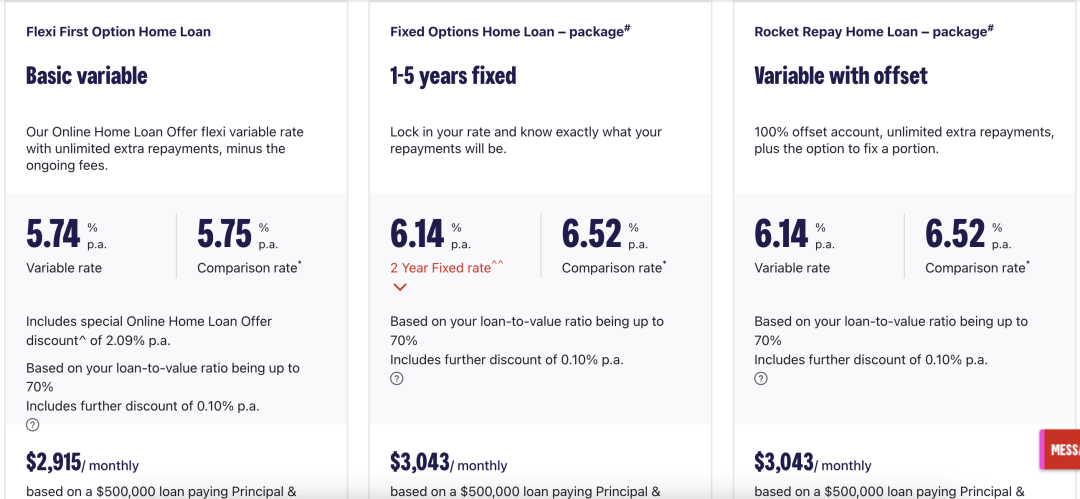

与此同时,Westpac仍提供浮动利率选择,但市场上多数浮动利率也在5%附近,利率差距不大,固定利率锁定优势有限。

数据还显示,目前市场上其他大银行(CBA、NAB)及小型银行也纷纷上调固定利率。

这一趋势表明,低利率时代的确已经结束,未来家庭贷款成本将长期维持在高位区间。

现在的澳洲,财富、房贷、健康都不是小事,年轻人可能迎来政策利好,但房贷成本飞涨、病毒风险也在增加。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录