收藏

收藏刚刚!新州买房规则突然改变!这些套路全部被禁!澳洲银行提前上调利率!房贷更高了…

很多在澳洲买过房的人都有一个共同体验:

看房的时候觉得价格还行,等到拍卖那天才发现完全不是那个价!

而现在,新州和维州政府准备对这种情况动手了!

与此同时,澳洲各大银行抢先开始上调房贷利率,同时受中东战火的影响:

现在澳洲的房价、房贷,还有生活成本都要变!

澳洲房产新规来了!

新州广告必须写价格,

维州成交价必须公开!

澳洲房市监管升级,新州和维州同时出手整顿低报价:

最近,澳洲房地产市场迎来了两项重磅监管改革!

一方面,新州政府计划推出新法:

强制房产广告必须标明价格!

同时大幅提高对“低报价诱客”的处罚力度。

另一方面,维州政府也宣布改革措施:

未来房屋成交后,卖家必须公开最终成交价格!

两项政策的共同目标只有一个:

提高房地产市场透明度,减少买家被误导的情况!

长期以来,“低报价”一直是澳洲房市最受争议的问题之一。

一些中介会在广告中给出明显偏低的价格区间,以吸引更多买家参与看房和拍卖:

最终成交价却远远高于最初报价!

让不少买家在买房过程中耗费大量时间和金钱。

如今,新州和维州正试图通过更严格的监管,让这种现象逐渐减少。

新州卖房广告必须写价格!

悉尼卖房广告必须写价格,悉尼房地产市场即将迎来新的监管措施。

根据新州政府即将提交的立法改革:

未来在悉尼出售房产时,卖家和中介将被强制在广告中标明参考价格!

这项改革由新州州长Chris Minns领导的政府推动。

根据新规要求:

所有房产广告都必须标明售价或价格区间!

同时,中介还需要公布,可比房源的成交记录,以及该地区房价中位数,让买家能够更清楚判断房屋的真实价值。

新州公平交易与监管部长Anoulack Chanthivong表示:“这项改革是为了保护购房者免受不良中介误导,并建立更加公平透明的房地产市场。”

他说:“通过大幅提高低报价的处罚力度,我们要确保这种行为不再只是‘做生意的成本’,而是真正具有威慑力。”

此次改革最受关注的一点,是处罚力度的大幅提升!

未来如果中介被认定存在“低报价诱客”,最高罚款将从:

2.2万澳元提高到11万澳元!

同时还增加了一条新的处罚规则,罚款金额可以达到中介佣金的三倍,两者取金额较高者。

按照悉尼常见约2%的佣金比例计算,如果一套价值 200万澳元的房产存在低报价行为,中介可能面临:

约12万澳元的罚款!

政府希望通过提高罚款,让违规行为不再划算。

根据新规,如果中介在广告中标出的价格:

低于卖家此前已经书面拒绝的报价、低于拍卖中出现的最高未成交出价,都将被认定为违规行为!

此外,新州政府还计划:

将拍卖中的“假竞价”罚款翻倍;

扩大监管机构执法权;

加强房地产行业培训与职业标准。

监管机构未来甚至可以要求违规中介:

公开承认违规行为,或由独立估价师核实价格估算!

推动这次改革的重要原因,是媒体的一项调查结果,调查追踪了10772套悉尼房产拍卖,结果发现:

48%的房屋成交价比报价高出至少10%,16%的房屋成交价比报价高出20%以上!

大量买家表示,他们花费时间调查房源、准备贷款,最终却发现房价远远超过自己的预算。

在一项读者调查中,超过9100名购房者分享经历,其中6344人表示:

自己曾经认真研究某套房产,却最终因为价格远高于预期而无法购买!

不过,新州改革仍然有一个重要限制,并没有强制卖家必须让保留价与广告价格一致,保留价是卖家愿意出售房屋的最低价格。

目前在新州,如果卖家设定的保留价高于广告价格区间并不违法。

批评人士认为,这种做法往往会让买家产生不切实际的期待。

与此同时,维州房地产市场也在推进另一项重大改革!

维州卖房必须公开成交价!

维州政府宣布:

未来所有房屋在成交后,卖家必须公开最终成交价格!

这项措施被认为是澳洲首次推出类似制度,改革目标同样是打击“低报价”。

所谓“低报价”,是指中介在推广房源时故意给出明显低于真实成交价的价格区间,以吸引更多买家参与竞争,从而推高最终成交价。

维州政府认为:

这种行为不仅误导买家,也加剧了市场的不公平!

维州消费者事务部长Nick Staikos表示:“低报价会人为抬高房价,这是不公平的。这种行为本来就是违法的,我们正在采取行动彻底遏制它。”

根据新政策:

一旦房屋买卖合同成为无条件合同,房产中介就必须公开成交价格!

这意味着,所有房屋成交价格都需要披露,买家可以更准确了解市场行情,房产价格参考数据将更加透明,

消费者政策研究中心负责人Erin Turner认为,这将减少买房过程中的焦虑,因为公开成交价格可以让市场更透明,也更容易识别低报价行为。

在维州,目前房屋成交价格是否公开,通常由卖家自行决定。

很多卖家出于隐私考虑,会选择不公开成交价!

因此市场上不少房屋交易价格,需要等到Valuer General更新数据,或提交给State Revenue Office才会被公开:

这一过程往往需要数月时间!

有些成交价甚至超过6个月才披露,还有部分交易价格始终没有公开。

这也导致买家、中介和卖家在判断市场价格时,往往缺乏准确参考。

维州政府近期还提出另一项改革:

未来房屋如果进行拍卖,卖家必须至少提前7天公布保留价!

这样买家在拍卖前就能知道卖家最低接受价格,避免在拍卖当天才发现价格远超预期。

澳洲房地产协会主席Jacob Caine表示,公开成交价格将让市场信息更加透明。

不过,也有人指出,这项政策可能影响房地产数据行业。

目前很多机构通过收集房屋成交价格,并向房地产从业者出售订阅数据,如果成交价必须公开,这些数据服务的需求可能会下降。

房地产投资专家Cate Bakos则指出:

期房(Off-the-plan)市场仍然存在透明度问题!

开发商往往通过返现、家具礼包、印花税补贴等方式作为销售激励:

但真实成交价格往往很难获得!

她认为,如果要真正提高房地产市场透明度,期房销售也需要纳入监管范围。

长期以来,房地产信息不透明一直是澳洲购房者最大的抱怨之一。

无论是广告不标价格,成交价不公开,低报价吸引买家,都让不少人觉得买房过程像是在“摸黑竞价”。

而随着新州和维州接连推出监管改革:

澳洲房地产市场正在朝着一个更透明的方向发展!

对于准备买房的人来说,这些变化或许意味着,未来判断房价,将不再那么困难。

而对于整个市场来说,越来越多的规则正在传递一个信号:

房地产市场的信息透明度,正在成为新的行业标准!

对于很多买房人来说,比房价更敏感的一件事就是房贷利率。

而最近,银行已经开始提前行动!

ANZ提前上调利率

多家银行或跟进!

新一轮房贷压力,可能正在逼近。

就在澳洲央行即将公布最新利率决定之前,四大银行之一的ANZ Bank突然提前出手:

上调固定房贷利率!

这一动作被业内视为明显的抢跑信号:

银行正在提前为可能到来的加息做准备!

与此同时,多家银行和经济学家也警告,澳洲央行未来几个月很可能继续加息,如果预测成真,澳洲房贷成本可能再次明显上升。

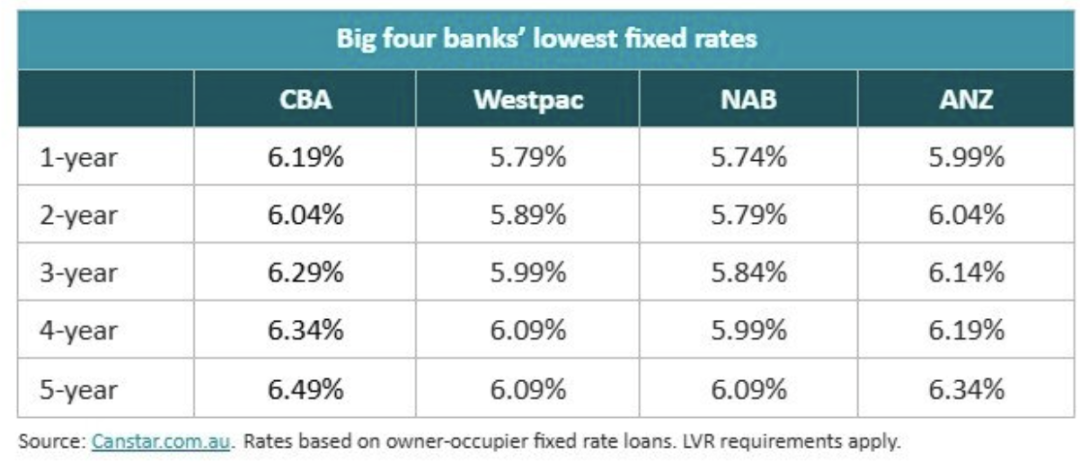

在最新调整中,ANZ宣布将多项固定房贷利率上调 最高0.25个百分点。

在本次调整之后:

1年期固定利率:5.99%

2年期固定利率:6.04%

3年期固定利率:6.14%

4年期固定利率:6.19%

5年期固定利率:6.34%

也就是说,目前ANZ绝大多数固定房贷利率已经超过6%。

金融机构认为,这对很多借款人来说是一个明显的心理关口,因为在过去一段时间内,许多贷款产品的利率仍然保持在6%以下。

现在,这一情况正在发生变化!

业内人士指出,当银行在央行决议前上调固定利率时,通常意味着市场已经在提前计入未来可能的加息风险。

ANZ并不是唯一一家提高贷款利率的银行,根据金融数据机构Canstar的统计:

过去两周已经有26家贷款机构上调了固定利率!

其中包括:

Bankwest

Ubank

Heritage Bank Australia

RACQ Bank

仅最近两周,市场上就有数百个固定利率贷款产品被上调,显示整个贷款市场正在重新定价未来利率走势。

更值得注意的是,市场上可选择的低利率贷款正在迅速减少。

数据显示,年初时,市场上有62家银行提供低于5.40%的固定利率贷款。

而现在只剩下4家银行仍然提供这一水平的利率!

与此同时,平均两年期固定利率已经比平均浮动利率高出约0.21个百分点,这一情况在过去并不常见。

这意味着银行正在逐渐提高未来贷款成本。

除了银行本身的利率调整之外,澳洲四大银行目前已经基本形成共识:

澳洲央行可能在未来几个月继续加息!

四大银行集体预测:

RBA可能继续加息!

目前,四大银行普遍预测,Reserve Bank of Australia可能在接下来两次会议上继续加息:

3月加息0.25%

5月再加息0.25%!

如果预测成真,澳洲现金利率将升至4.35%。

对于很多家庭来说,最关心的问题是:

房贷会多还多少钱?

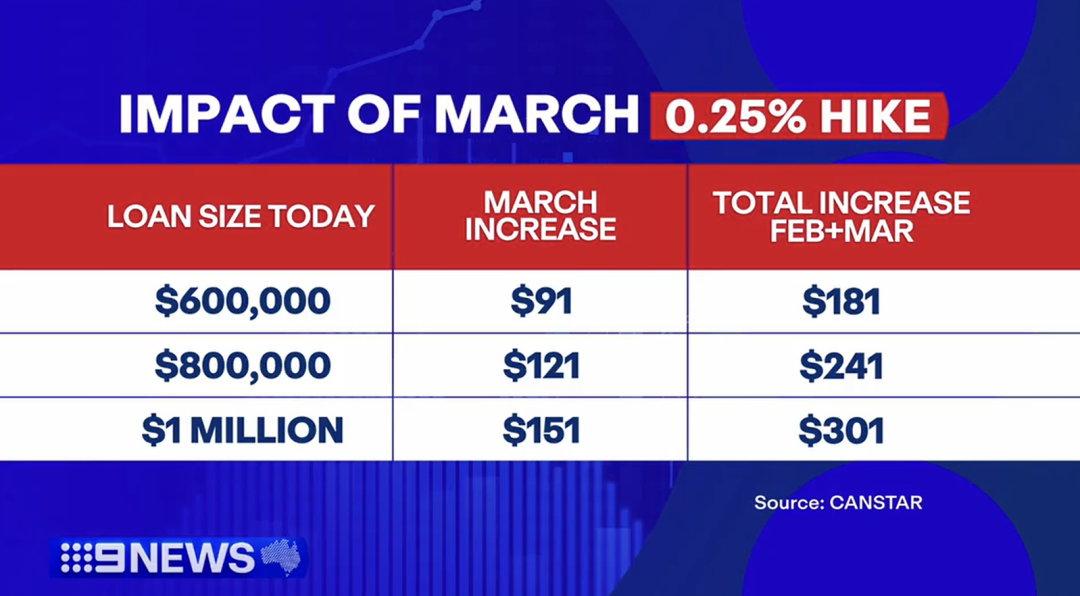

根据金融机构测算,如果3月真的加息,以 60万澳元贷款、剩余25年为例:

每月还款大约增加91澳元!

如果5月再次加息,从2月到5月三次加息累计影响将达到:

每月多还约181澳元!

如果全年累计加息0.75%,月供增加可能达到约272澳元。

这意味着,对于不少拥有房贷的家庭来说,如果未来利率继续上升,一年下来每月的房贷支出很可能会增加几百澳元,家庭预算压力也将进一步加大。

银行经济学家认为,主要原因是通胀压力再次上升。

其中一个关键因素是:

中东局势导致油价上涨!

能源价格上升会推高交通成本、食品价格、企业运营成本,而进一步推动整体通胀。

此前,澳洲央行副行长Andrew Hauser已表示:

由于油价上涨以及全球供应链压力,未来通胀可能高于此前预测!

这意味着央行在做利率决策时,可能会更关注控制通胀,而不是刺激经济增长。

如果中东局势持续紧张,能源价格继续上涨,那么澳洲家庭在未来几个月可能同时面对:

更高的房贷利率,更贵的汽油,更高的食品价格,整体生活成本上升!

在这种情况下,很多经济学家预计,消费者支出可能明显放缓,澳洲经济增长也可能因此受到影响。

很多人在澳洲买房之后,都会发现一件事:

真正的压力,其实不是买房那一天,而是之后每个月的还款日!

利率、油价、通胀、房价,每一个变化都会慢慢影响到家庭的预算。

房地产市场或许会越来越透明,但对于普通家庭来说,生活的账本依然需要一笔一笔地算。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录