收藏

收藏澳联储,举起反潮流大旗!

前言

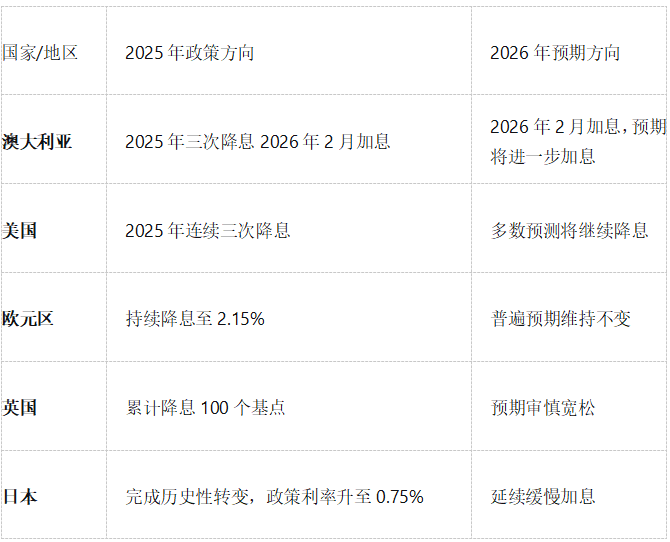

在美联储降息、欧洲央行暂停宽松、日本央行缓慢加息之际,澳大利亚储备银行行长米歇尔·布洛克举起了反潮流的加息大旗,做出正确的选择,将现金利率从3.6%提高到3.85%。

2025年下半年澳大利亚通胀再度抬头,私人需求增长远超预期,去年12月澳大利亚CPI同比上涨3.8%,高于11月的3.4%。推动这次通胀的主要因素是住房成本,涨幅高达5.5%,其中电费上涨21.5%是主要推动力。

就在几个月前,市场还在讨论澳大利亚储备银行年内是否会迎来第四次降息。布洛克却带领董事会一致通过决议,将政策利率上调25个基点。

降息周期的转向

澳大利亚储备银行的突然转向,让全球市场和澳大利亚国内的数百万房贷持有者都措手不及。

就在2025年,澳大利亚储备银行还连续三次降息,试图支持经济继续复苏。同时全球其他央行在2025年也多数采取了宽松政策。

美联储在9月至12月间连续三次降息25个基点,欧洲央行和英国央行也都纷纷降息,显示出全球货币政策普遍放松的态势。

然而,先前错误的降息行为,让澳大利亚的情况正在迅速发生变化。

2025年下半年,澳大利亚通胀意外回升。澳大利亚通胀再度抬头的信号显而易见。截至2025年12月,澳大利亚CPI同比上涨3.8%,比11月的3.4%进一步加速。

更令澳大利亚储备银行担忧的是,通胀压力不再局限于少数行业,而是呈现出广泛性的特点。住房成本上涨5.5%,食品及非酒精饮料价格上涨3.4%,休闲与文化价格上涨4.4%。

澳大利亚储备银行行长布洛克在解释加息决定时坦言,私人需求增长快于预期,而劳动力市场略显紧张,这些因素共同推动了通胀压力。

大宗商品的警告

当澳大利亚储备银行在悉尼宣布加息决定时,全球大宗商品市场正悄然发出另一轮通胀即将到来的信号。

CRB商品指数在近期出现了明显上涨,2026年1月30日的数据显示,该指数在过去一个月中上涨了7.45%,与去年同期相比上涨9.34%。CRB商品指数通胀可以视为通胀的先行指标,通常会领先CPI走势约6个月。

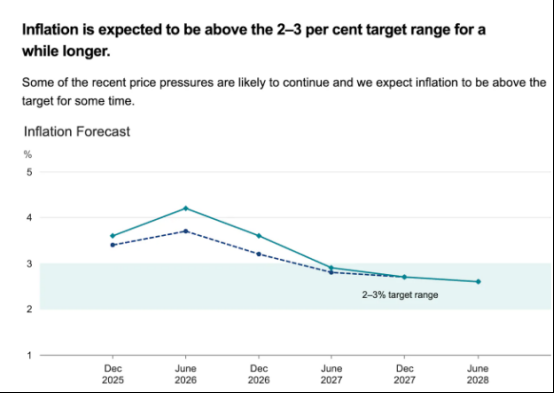

并且与此同时澳大利亚储备银行今天也发布了最新的经济预测,并将通胀预期“大幅上调”,预计通胀将在一段时间内保持高位。

目前预计整体通胀率将在6月份达到峰值4.2%,高于此前11月份预测的3.7%。经调整后的平均通胀率预计将在6月份达到3.7%的峰值,高于此前预测的3.2%。

澳大利亚储备银行预计,通胀率将持续高于其2%至3%的目标区间,直至 2027 年初,然后在 2028 年年中降至略高于该区间中点。

利率的分化

澳大利亚储备银行的加息决策使其在全球主要经济体中处于孤立地位。

当其他国家央行纷纷采取宽松政策以应对经济放缓时,澳大利亚却因为国内需求强劲和通胀压力而被迫加息。

全球各大央行货币政策已经出现明显分化,这一对比清晰地显示了澳大利亚储备银行面临的特有挑战:

澳大利亚储备银行副行长安德鲁·豪瑟1月份接受采访时曾表示,鉴于持续高企的通胀,近期降息的可能性可能非常低。

笔者相信随时时间的推移,目前其他预期维持不变以及继续降息的经济体在现实的冲击之下,或将不得不进行被迫的转向,而与此同时也将为过去的错误行动而被迫买单。

争议的预测

市场对于澳大利亚储备银行未来政策的路径存在明显分歧。纽约银行预测到2026年底将再加息50个基点。

笔者则认为,考虑到大宗商品价格走势,澳大利亚储备银行在2026年可能会加息75个基点。

主要分歧源于对驱动因素的不同解读。纽约银行认为加息将主要针对国内服务业通胀,而笔者则认为大宗商品价格上涨将带动更广泛的通胀。

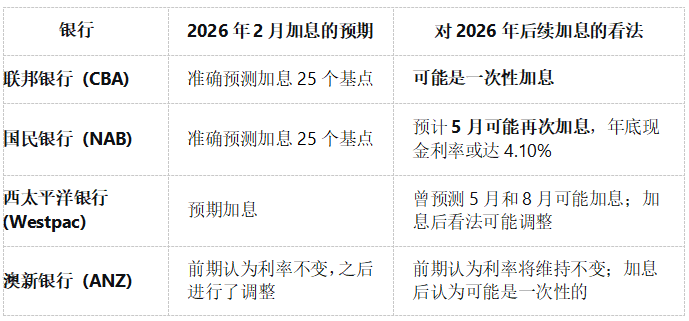

而澳洲四大银行对于加息也有不同的见解。

同时,有经济学家表示出担忧澳大利亚储备银行在对抗通胀的道路上行动迟缓。

美国银行经济学家尼克·斯坦纳指出,如果澳大利亚储备银行当时了解通胀的实际路径,去年就不会降息75个基点。

不知道如果某天当通胀的“实际路径”落到了美国时,美国的银行的经济学家是否还会再度发出同样的见风使舵的言论。

澳洲家庭的影响

面对利率上升的环境,澳大利亚家庭的房贷持有者将面临直接压力。

以100万澳元的房贷为例,每月将额外支付200澳元,一年则超过2400澳元。然且实际却是在澳大利亚储备银行2月3日召开利率决策会议前约两周,全澳贷款市场已提前进入紧张状态。

从2025年12月中旬到2026年1月下旬,已有53家贷款机构先后上调了固定房贷利率。

四大行均参与其中,最高上调幅度达到0.70%(70个基点)。

联邦银行(CBA)领头上调,其三年期自住房固定利率一度上调至6.19%。两家规模较小的机构(Heritage Bank和People’s Choice)甚至先行上调了浮动房贷利率,平均涨幅为0.10%。

如果以CBA的70个基点计算,没有在上调前锁定固定利率的话,那么100万澳元的房贷在新的固定利率下,每月将额外支付约600澳元。

结语

澳大利亚储备银行行长米歇尔·布洛克试图淡化这可能预示着一个持续加息周期的开始,其表示董事会没有讨论加息50个基点的可能性,并且董事会并没有具体的前进方向。

但是其同时其发言表示即使到2028年初,潜在通胀率也很难回到2-3%的目标区间。这对于背负房贷的澳大利亚家庭来说,这意味着未来数年的财务压力可能持续存在。

布洛克表示,她理解对于抵押贷款持有者来说,加息不是一个好结果。但是在当下再次试图阻止通货膨胀加速或者这将是不得已而为之。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录