收藏

收藏颠覆认知,华人必看!新西兰VS澳洲,在哪个国家退休更吃香?

退休养老金长期是华人关心的话题,特别是跨越新西兰和澳洲两国生活、工作或打算在这两个国家退休的人,更常会问一句:

“新西兰的退休待遇到底比澳大利亚好还是不好?”

简单一句话很难回答,因为答案其实取决于你关注的是哪一部分养老金制度、以及你个人的身份和工作经历。

今天这篇文章,把新西兰和澳大利亚的养老金制度从多角度拆开来说,让你一看就懂。

储蓄阶段:强制VS自愿

澳大利亚:强制储蓄+税收优惠

缴款比例硬核:自2025年7月起,雇主需强制缴纳12%的养老金,直接计入员工的养老金账户,无需员工额外掏钱。

税收福利丰厚:缴款通常按15%的税率征税,但如果从税前收入中提取,例如雇主缴款或工资牺牲计划中的款项,则无需缴纳税款。在澳大利亚,尤其是高收入人群,有大量的税收优惠,这极大地影响了人们的储蓄意愿和选择。

附加保障省心:养老金计划默认包含人寿保险,无需单独购买,多一层保障兜底。

提取灵活:年满60岁且已退休,就可以提取退休储蓄账户Superannuation里的养老金。如果有一些人由于体力劳动或其他原因无法工作到65岁,或者是失业了,这就能帮助他们顺利衔接退休生活。

新西兰:自愿参与+税后缴款

缴款比例偏低:默认缴款率仅6%,由雇主和雇员共同承担,且款项来自税后收入。

储蓄弹性大:KiwiSaver是自愿参与计划,人们可以选择退出或暂停缴款,导致部分人群缺乏长期储蓄。

税收优惠有限:基金收益需要缴税,仅提取时无需缴税,对高收入人群的储蓄激励不足。

额外保障自费:人寿保险需单独安排支付,增加了个人支出成本。

Mercer养老金咨询主管Tim Jenkins表示,缴款比例是关键区别。

“在澳大利亚,没有人需要缴纳养老金……如果你是雇员,无论你是否缴纳,养老金都按12%的比例缴纳。”

该计划的强制性意味着所有在职人员都在为退休储蓄,而在新西兰,人们可以选择退出该计划或停止缴款。

而且值得注意的是,新西兰几乎没有任何储蓄的税收优惠。

领取阶段:全民普惠 VS 资产核查

当退休来临,养老金的领取规则直接决定生活质量,两国在资格要求、待遇标准上呈现鲜明反差。

新西兰:65 岁就能领,不问收入资产

领取门槛极低:年满 65 岁且满足居住要求,无论个人收入、资产多少,都能申领NZ Super,无需任何经济状况调查。

待遇标准清晰:2025-2026年度,单身人士税前年薪约3.26万纽币,税后约2.8万纽币;夫妇双方各能领取税前年薪约2.48万纽币。

公平性突出:全民统一标准,有效缩小了退休后的收入差距,尤其利好低收入和无储蓄人群。

澳大利亚:67岁起步,收入资产双限制

领取年龄更高:法定领取年龄已提高到67岁,未来还可能进一步上调至70岁。

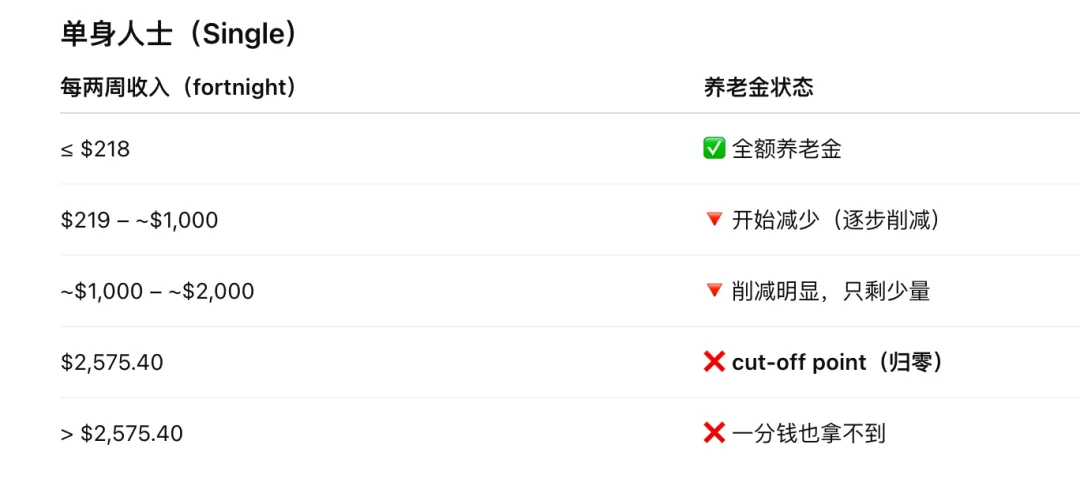

资格审核严格:领取全额养老金有明确的收入和资产上限。如果想拿全额养老金,你的收入必须非常低。单身人士每两周收入低于218澳币,夫妇则是380澳币,如果超过了这个数,可领取的养老金就会按比例削减。

另外,澳大利亚养老金领取中,有一个非常重要的概念叫cut-off point,资格终止点。如果单身人士每两周收入超过2575.40澳币,则无法领取Age Pension养老金,如果夫妇每两周收入超过3934澳币,也是无法领取养老金。一个单身的有房的退休人士,资产不超过32.15万澳币,才能领取全额养老金。

税收优势明显:60岁以上退休人员提取的养老金通常免税,若仅靠养老金生活,甚至无需申报个税。

储蓄依赖度高:要达到新西兰的养老金水平,澳大利亚退休人士需有约60万澳币的存款,并按每年4%的提取率计算。而目前澳大利亚即将退休者的平均存款仅约40万澳币。

67岁以上收入测试削减表

67岁以上资产测试削减表

资产包括:现金,存款,投资账户,非自住房产,股票基金等。

制度本质:集体保障VS个人责任

两国养老金制度的核心分歧,在于 “公平” 与 “效率” 的侧重不同,这也决定了它们的长期可持续性。

Simplicity首席经济学家Shamubeel Eaqub表示,从个人角度来看,新西兰的养老金制度确实非常出色。“每个人都能拿到免费的现金,谁会拒绝免费的现金呢?当然,问题在于整个养老金制度本身并不合理。”

“这简直就是白给的钱。实际上,新西兰的劳动者是在补贴养老金制度。它按照我们的设计运行,也确实达到了我们预期的效果。问题是,这公平吗?”

新西兰的养老金制度,对于那些现在享受养老金的人来说,非常好,但是对于新西兰的年轻人来说,就没那么好了。

新西兰:普惠背后的可持续隐忧

制度优势:NZ Super作为全民福利,是退休收入的核心支柱,政府支出约占GDP的5.1%,大约是澳大利亚的2倍,能为所有老年人提供基础保障。

潜在风险:养老金支出预计到2065年将升至GDP的8%,持续增长的成本对未来财政构成压力,年轻人可能面临更高税负。

民意倾向:新西兰人普遍支持维持现状,反对按资产状况调整养老金,给制度改革带来阻力。

澳大利亚:强制储蓄下的更稳预期

制度优势:强制性养老金计划让国民储蓄率更高,政府养老金支出占GDP比例更低,预计到2060年将降至2%,长期可持续性更强。

存在短板:过度依赖私人储蓄,导致退休待遇延续了工作期间的收入差距,低收入群体可能面临保障不足。

体系更完整:不仅注重储蓄积累,还提供多样化的养老金提取选项,帮助退休人员合理规划消费。

跨境养老:两国互惠,规则要分清

对于有跨境生活经历的人来说,澳新签订的互惠社会保障协议提供了便利。在任一国家的居住时间,都可用于满足另一国养老金的居住要求。

给大家举几个例子就能更清楚:

这样设计,可以防止所谓的 “养老金年龄套利”。

如果没有这条规则,就会出现在澳洲住一辈子,65岁回新西兰,立刻领 NZ Super(比澳洲早2年)。

这对澳洲和新西兰双方来说都不公平,也会破坏制度。

所以协议的原则是居住时间可以互认,但“更早领取年龄”不能跨国套利。

说到底,澳大利亚的养老金制度是“前期强制积累,后期精准保障”,更利好高收入、善储蓄的群体。

新西兰则是“前期灵活参与,后期全民普惠”,更适合追求稳定基础保障的人群。

正如Pie Funds首席执行官Ana-Marie Lockyer所说:“澳大利亚在前期更慷慨,新西兰在后期更慷慨,没有孰优孰劣,只是不同群体各取所需。”

对于大多数移民的普通华人来说,属于勤恳工作型中产,会长期劳动、有储蓄意识,退休时往往至少有一套自住房,有一定现金或投资,但并非真正意义上的“高净值富豪”,同时又不太可能是完全依赖救济的低收入群体。

在这种画像下,新西兰和澳大利亚的养老金制度,对华人的“友好程度”其实差异非常明显。

澳洲的Age Pension养老金设置了非常严格的收入测试和资产测试,而华人恰恰最容易卡在这里:有房,有几十万澳币的积蓄,退休后仍有少量投资或海外收入。

这类人在澳洲制度中,正好是“最容易被削到接近0的那一群”,不是穷到拿全额,也不富到完全无所谓,结果就是,养老金要么很少,要么干脆拿不到。

相比之下,新西兰的NZ Super是全民型养老金,不做资产和收入测试,只看年龄和居住资格,对于有房有储蓄但也不是极富的华人来说,辛苦一辈子攒下的资产,不会反过来“惩罚你”。

如果你是当前或即将退休的人,新西兰的养老金优势则非常明显。但如果你距离退休还有一定距离,澳大利亚强制性Super的长期累积,确实更有利于“靠自己养老”,新西兰未来是否调整NZ Super(年龄、税制),存在政策不确定性。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录