收藏

收藏巨变!澳洲能源巨头,成全球博弈新筹码!

前言

在当下“电力为王”的时代背景下,聚焦于核电复兴的浪潮,我们不得不把目光投向一种曾经在全球大宗商品市场里鲜少被提及的“隐形巨头”——铀矿。

作为核能的“心脏”,铀矿不仅承载着从核武器到民用发电的双重使命,也在地缘政治与金融市场的双重博弈中扮演着不可或缺的角色。

仍记得在2024年1月18日的文中笔者提到,对于本轮铀的周期究竟会冲向何种高度?是否会创下新的辉煌?笔者满怀期待。

随着2025年的到来,铀的周期也开始进入了下半场的时段,伴随着澳洲时间5月24日特朗普签署了四项特别行政命令,启动核能产业。

铀的ETF价格再度回到了前期的高点。

特朗普的“核能复兴令”点燃铀矿市场

这份被称为“核能复兴令”的政策,剑指三大目标:加速核电站审批、打破对中俄铀资源依赖、2050年核能发电量翻四倍。

根据新政,美国核管理委员会(NRC)需将新反应堆审批时间压缩至18个月,并重新评估辐射安全标准。

内政部长道格·伯格姆在签字仪式上直言:“这是终结过度监管的里程碑。”

与此同时,美国能源部被授权在军事基地和联邦土地上建设核设施,甚至可能绕过NRC自建审批通道。

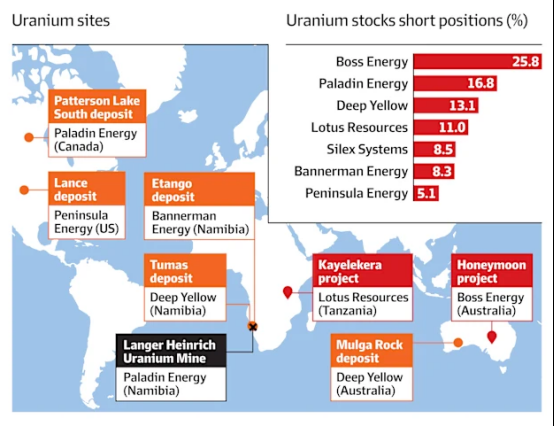

政策公布当日,美国相关ETF——Global X铀能ETF(URA)5月23日当日上涨11.61%,多家美国核能及燃料公司股价暴涨,如NANO Nuclear +30%、Uranium Energy +25%、Centrus Energy +21%、Energy Fuels +20%、卡梅科(Cameco)+11%等。同时澳大利亚铀矿股也集体暴涨:Boss Energy飙升12.1%,Deep Yellow上涨8.3%,Paladin Energy涨幅达6.7%。

市场分析师指出,此前因铀价低迷被对冲基金大量做空的铀矿股,因政策利好触发空头疯狂回补,上演了一场“轧空大戏”。

这场狂欢背后是更深刻的能源焦虑——AI算力正在吞噬电力。

马斯克曾预言,2026年全球将面临“电力荒”,而美国2023年总用电量竟比AI爆发前的2022年还低,暴露出电力系统的结构性危机。

特朗普政府的目标明确:用核能填补AI需求黑洞,同时摆脱对中俄铀供应链的依赖。

核能全球扩张趋势

伴随气候变化和能源安全考量,全球多国纷纷将核电纳入清洁能源战略。

据国际能源署最新报告,截至2025年全球核发电量有望创历史新高(约420座机组运行),当前全球在建核电装机超过70GW,为过去30年来最高水平之一,40多个国家已制定扩大核能份额的规划。

各国核能发展计划显示出“复兴”态势:中国现已跃居世界第一,截至2025年装机容量约1.13亿千瓦(在运+在建+核准共102台),美国计划2030年前动工建设10座大型核电站、2050年前核能产能翻4倍,欧洲国家(法国新建6台改进型压水堆、英国推进新核站建设、波兰等国重启核电规划)也在积极扩张核能。

例如,COP28会议上已有31个国家承诺到2050年将核电装机总量提高一倍。

这一系列政策行动表明,在化石能源受限和新能源波动加剧的背景下,核能正重新成为全球能源结构中稳定、低碳的主流选项。

铀矿的核心地位

核能发电高度依赖铀矿。天然铀(主要为U-235和U-238)经采掘、制成铀矿浓缩燃料后,装入核反应堆中裂变产生热能,再驱动涡轮发电。

典型1GW级核电厂每年需要约200吨左右的天然铀作为燃料。

在使用阶段,反应堆利用铀-235裂变发电,燃料利用率极高,而乏燃料中的钚和铀可通过混合氧化物(MOX)等方式回收再利用。

现代主流轻水反应堆使用低浓缩铀燃料,铀-235含量一般为3%左右,其余为铀-238。

全球铀矿供应格局高度集中:目前哈萨克斯坦约占全球铀产量的40%以上,加拿大15%、纳米比亚11%、澳大利亚约10%。

主要产铀企业包括哈萨克斯坦的哈萨克原子工业公司(Kazatomprom)、加拿大的卡梅科(Cameco)、中国广核矿业,以及澳大利亚的帕拉丁(Paladin)和Boss等。

这些企业开采的铀矿经过研磨、浸出、浓缩等工艺,最终制成反应堆燃料。

由于铀矿资源分布和市场集中度高,全球60%的产量来自哈萨克斯坦和加拿大,导致地缘政治及环保政策变化会加剧供应的不确定性。

总体来看,铀作为核电“弹药”,是核能产业链的核心制约资源之一。

全球供需结构

近年来,全球铀矿市场供需关系趋紧。

根据世界核协会数据,2022年世界铀矿产量约4.94万吨,仅满足全球需求的74%。

据华泰证券研究,2017年以后一次供给逐渐转为偏紧状态,到2030年前一次供需缺口预计将持续在10%以上。

一手供给不足的缺口过去主要由二次供应填补,但当前这些二次来源正逐渐枯竭。

中金公司测算,2023年全球天然铀商业库存约38.6万吨,相当于约5.4年需求,但可立即动用的有效库存要更低。

与此同时,全球铀浓缩能力相对紧张,尾矿再富集和欠料运行等二次供应亦大幅减少。

华泰证券和高盛等机构报告均指出,老矿减产加上新矿投产滞后、现有库存枯竭将导致供应难以迅速跟上需求,2030年代开始全球铀矿明显供需缺口将扩大。

综上,随着核电装机快速增长的预期,铀矿市场有可能长期处于供应偏紧的结构性格局。

结语

澳洲的铀矿股价格在特朗普的推动下大幅回升,但是Boss Energy 仍然是澳大利亚证券交易所中被做空最多的股票,但其卖空者持有的股票比例已从 4 月 9 日的 26% 以上的峰值下降至 21.7%。被做空第二多的股票 Paladin 同期从 17% 下降至 15.6%。

所以最后,笔者还是回归到从周期的角度来看,能源也有自己的康波周期的运行,从最初的煤炭,到石油,再到如今的电力,那么核能是否会成为下一个能源的主导?

因为从目前来看,毕竟目前所推崇的绿色新能源都具有一定的弊端,都无法提供持续稳定的能源输出。

正如约翰·博尔肖夫 (John Borshoff) 所说,人们对可再生能源的信心已经完全丧失。它只是个兼职贡献者。

这是一个完全没有希望的事业,他说。“对于一个完全、真正可持续的能源局面来说,核能是最佳选择。

铀矿拥有广阔的发展空间,那些能够长期正常生产的铀矿也将拥有广阔的发展空间。这个领域的机遇是巨大的。”

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录