收藏

收藏突发!5城刚跻身“全球最难系列”,澳洲就官宣重大决定!专家:房价或因此暴涨!

发现澳洲 05-21 17:08

发现澳洲 05-21 17:08在房产市场的风云变幻中,澳大利亚正经历着一场席卷全国的房价波动风暴。

一边是全球住房负担能力榜单传来噩耗,另一边是央行突然甩出重磅政策!这两件事叠加让澳大利亚的房价走势成为了全民关注的焦点,甚至可以说,一场房价大涨的序幕或许正在拉开。

具体情况如何?我们一起来看看!

01

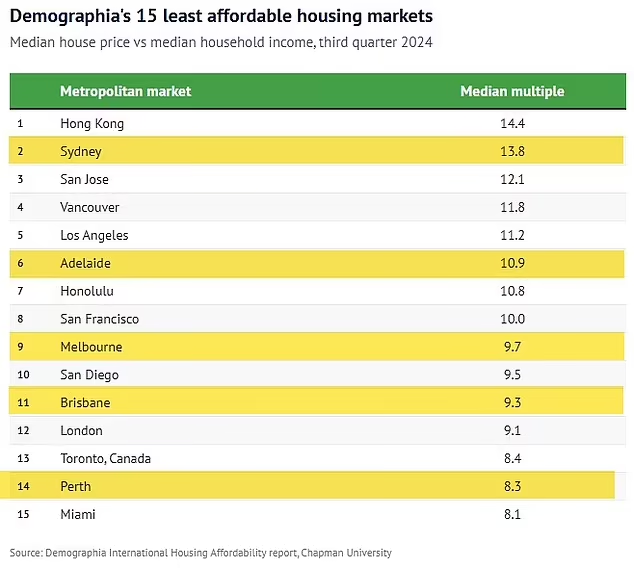

澳洲5城跻身“全球最难买房城市”

本周,2025年Demographia国际住房负担能力报告的发布,无疑给澳大利亚的潜在购房者们泼了一盆冷水。

该报告由查普曼大学人口与政策中心发布,具有极高的权威性。

它对澳大利亚、新西兰、英国、美国、加拿大、中国、爱尔兰和新加坡等国家的 95 个主要住房市场进行了全面分析,通过对比这些市场的房价中位数与家庭收入中位数,得出了极具参考价值的结论。

据报告显示,悉尼、墨尔本、布里斯班、阿德莱德和珀斯这5大澳洲城市,全部赫然位列全球购买住房最难以负担的前 15 个城市之中。

其中,悉尼的情况最为严峻,仅次于中国香港,位居全球第 2 难买房城市。其房价中位数与家庭收入中位数的比例,达到了令人咋舌的近 13 倍,这意味着普通家庭想要购置一套房产,需要付出超乎想象的努力。

而阿德莱德排名第 6 名,墨尔本第 9 名,布里斯班第 11名,珀斯第 14名。其中,珀斯被评为 “严重不可负担”,而其他四个首府城市更是被归类为 “极度不可负担”。

更令人震惊的是,这些城市的住房负担能力比纽约、伦敦、芝加哥更差!

报告负责人 Wendell Cox 指出,悉尼在过去 17 年中的 16 年里,一直稳居全球最难买房市场的前三甲。

即便是澳洲规模最小的市场阿德莱德,其中位数倍数也高达 10.9,在 95 个市场中排名倒数第 6 位,住房负担能力之差可见一斑。

造成这种现象的原因错综复杂,其中 “城市限制” 策略被认为是关键因素之一。这一策略包括设置绿化带、实施分区限制和划定增长边界等,极大地限制了城市边缘的住房扩张。

由此导致的土地稀缺,使得房价,尤其是靠近城市增长边界的地区房价大幅飙升。

报告还揭示了一个令人担忧的趋势:

自 20 世纪 90 年代以来,在许多高收入国家,随着房价飙升速度远超家庭收入增长速度,中等收入群体的住房拥有率显著下降。

以旧金山、悉尼和伦敦等市场为例,其房价中位数已经达到家庭收入中位数的 9 至 15 倍。

在这些地区,土地价值成为了住房成本的最主要组成部分,一旦原本受限制区域周边允许开发,房价便会立刻飙升。

专家 Joel Kotkin 感叹:“在澳洲、英国、加拿大等实施这类政策的国家,中产阶级买房梦正在破灭。”

数据显示,自 1990 年代以来,发达国家中产阶级购房率大幅下降,因为房价增速远超收入增长,而高密度住房政策又未能真正解决可负担能力的问题。

02

澳洲央行降息,房价或暴涨

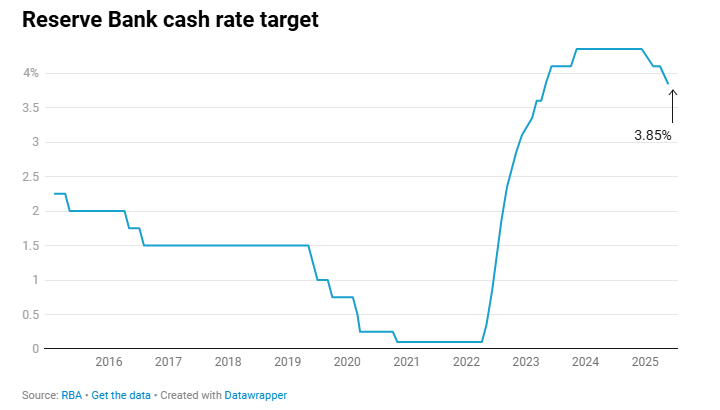

就在人们为购房难度的加剧而忧心忡忡之时,澳大利亚储备银行(RBA)在昨日的货币政策会议上宣布了一项重大决定:

将官方现金利率下调0.25个百分点,

降至3.85%!

这是自2023年5月以来,澳洲现金利率首次跌破4%,也是今年的第二次降息。

回首2022年5月至 2023 年 11 月期间,澳洲央行曾连续加息 13 次,给房贷借款人带来了沉重的经济压力。之后,加息动作暂停,直到今年 2 月才再度开启降息通道。

此次降息,无疑为那些在高利率环境下苦苦挣扎的房贷借款人带来了一丝曙光。

消息一出,各大银行迅速做出反应。NAB 银行率先宣布,从 5 月 30 日起,下调住房贷款 0.25%。紧接着,CBA、ANZ 和 Westpac 等银行也纷纷跟进,宣布将降息福利传递给房贷客户。

根据 Canstar 的估算,对于一笔 100 万澳元的贷款,最低月还款额将减少 114 澳元,降至 6,328 澳元。而对于 50 万澳元的贷款,还款额将降低 76 澳元,降至 3,164 澳元。

这些数字的变动,虽然看似不大,但对于长期的房贷负担来说,无疑是实实在在的减轻。

此次降息的背景颇为复杂:

从全球角度来看,美国总统特朗普的关税政策引发的贸易紧张局势,曾一度让市场对 RBA 的降息幅度产生过更高的预期。

虽然后续关税计划有所推迟,市场情绪逐渐平复,但全球经济的不确定性依然笼罩在每个人的心头。

从国内形势而言,RBA 表示,此次降息是基于通胀预期在目标范围内,且全球经济的不确定性增加,金融市场的波动性上升,这些因素都对澳大利亚的经济增长、就业和通胀前景产生了不利影响。

RBA 认为,在这种情况下,适度的货币政策宽松是合适的。

降息对房产市场的影响立竿见影。专家们纷纷预测,在降息的刺激下,叠加联邦选举以及新买家计划的影响,澳大利亚的房价上涨几乎成为了板上钉钉之事。

据市场研究机构预测,如果到 2026 年初官方利率下调 1.5%,那么未来两年房价将上涨 12%!

按照目前的价格计算,这一涨幅意味着合并后的首府城市房价中位数将增加 141,000 澳元,达到 132 万澳元。以布里斯班为例,其房价中位数可能从现在的 103 万澳元上涨至 114 万澳元。

PRD 首席经济学家 Diaswati Mardiasmo 博士指出,降息将如同催化剂一般,极大地增强全国的房产需求、供应和价格。悉尼和墨尔本等市场有望在这波热潮中成为最大受益者,悉尼原本增长较慢的房价可能会加速上涨,而墨尔本也将借此东风,扭转复苏趋势。

不过,Mardiasmo 博士也提醒,进一步降息虽然会在一定程度上缓慢推高供应,但最终可能会加剧买家之间的竞争,导致房价进一步上涨。

房价的上涨不仅仅是一个简单的数字变化,它背后牵扯着无数家庭的财富格局、生活方式以及经济压力。

对于那些已经拥有房产的业主来说,房价上涨意味着他们的资产价值增值,或许可以利用房产作为抵押获得更多资金用于投资或其他用途。

但对于尚未购房的潜在买家,尤其是年轻人和中低收入家庭而言,购房难度将进一步加大,他们需要付出更多的首付,承担更高的贷款压力,甚至可能不得不推迟购房计划。

在这种情况下,潜在买家们需要更加谨慎地评估自己的财务状况和购房需求。

对自住买家来说:

刚需可趁低利率入市:月供压力减轻,加上未来房价可能上涨,若长期居住需求明确,现在或许是 “抄底” 窗口。

谨慎选择区域:避开 “天价区”,关注新兴开发区(如悉尼西北、墨尔本西南),这些区域地价相对较低,政策限制较少,未来增值潜力更大。

对投资者来说:

抓住窗口期布局:专家建议,若预期进一步降息,应尽早入场锁定低利率,尤其是现金流稳定的学区房、交通枢纽周边物业,抗跌性更强。

警惕政策风险:尽管降息利好楼市,但 “城市遏制” 政策未松动,核心区土地稀缺问题仍存,需警惕高位接盘风险。

对观望者来说:

若预算紧张,可暂缓入市,优先提升收入或积累首付;

密切关注 7 月央行会议,市场预计有 50% 概率再次降息,届时楼市或迎更大波动。

综合来看,澳大利亚房价的未来走势充满了复杂性和不确定性。一边是“全球最难买房” 的现实困境,一边是降息刺激下的房价上涨预期,澳洲楼市正站在十字路口。

对普通人而言,无论是买房还是投资,都需要更理性的判断:

短期看:降息带来的成本红利和需求释放,可能推动房价短期上行;

长期看:住房负担能力问题若未通过政策改革缓解,中产阶级购房难的矛盾将持续激化。

正如 RBA governor Michele Bullock 所言:“我们在抑制通胀和支持经济之间寻找平衡,但楼市的深层问题,需要更系统的解决方案。”

最后,望大家都能根据自己的实际情况,做出最适合自己的选择。

你认为澳洲房价会如专家预测般大涨吗?现在是买房的好时机吗?欢迎在评论区分享你的看法!

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 auyx.service@gmail.com

你需要登录后才能评论 登录