收藏

收藏澳洲大选正式进入“糖衣炮弹”之争!两党纷纷祭出“减税”“购房”大招,抢着给澳洲民众一点甜头!

澳亚日讯 6天前 17:33

澳亚日讯 6天前 17:33澳洲大选将至,

两党纷纷祭出“十八般武艺”,

到底哪些政策最对澳洲人的胃口?

随着2025年澳大利亚联邦大选的临近,生活成本危机持续升温,选民日益关注谁能在经济压力下提供真正有效的减负方案。

执政的工党与反对党的联盟党各自抛出重磅税改政策,争夺选票的“经济牌”成为竞选前线的焦点战役。

根据《每日电讯报》的报道,反对党领袖彼得·达顿(Peter Dutton)正押注澳洲选民更倾向于一次性获得高额退税补贴,而总理安东尼·阿尔巴尼斯(Anthony Albanese)提出的则是逐步减税计划。

双方都声称,自己的方案才是应对不断上涨的生活成本、缓解家庭经济压力的“正确解药”。

联盟党:

一次性大额退税+燃油降价

“短痛快治”?

达顿提出的政策主打“快速见效”,其核心在于在2026年9月一次性向超过1000万名工薪阶层发放退税,金额最高可达1200澳元。该政策总成本约为100亿澳元,旨在短时间内刺激消费、缓解家庭账单压力。

具体退税分布如下:

年收入 5万至10.4万澳元 的工薪族:可获得 1200澳元全额退税

年收入 3.5万澳元:退税 265澳元

年收入 4万澳元:退税 520澳元

年收入 4.5万澳元:退税 945澳元

年收入 11万澳元:退税 1020澳元

年收入 12万澳元:退税 720澳元

年收入 14万澳元:退税 120澳元

超过14万澳元者:不享有退税

此外,联盟党还承诺推出为期一年的燃油消费税减免政策,每升汽油降价25澳分,预计总成本约60亿澳元。

两项政策合计耗资高达160亿澳元,被达顿形容为“直接回应当下民众的迫切需求”。

他强调,这些政策不设为长期安排,因此不会持续加重联邦财政负担。“我们选择给予澳洲人他们急需的帮助,而不是拖延支持。”

工党

结构性减税改革

主打长期稳定

相对而言,阿尔巴尼斯政府则选择了一条更为审慎的路径。根据其政策安排,自2026年7月1日起,最低税阶的边际税率将由16%降至15%,随后在2027年7月再降至14%。

这意味着,在未来四年内,绝大多数澳洲纳税人将获得累计约1340澳元的减税红利。

按收入水平推算的减税效益如下:

年收入 4.5万澳元以上:每周可减税 5澳元,年省 268澳元

第二年再降税后,再省 268澳元,四年总减税 1340澳元

年收入 2.5万澳元:四年可省 340澳元

年收入 3.5万澳元:四年可省 840澳元

不过,该方案也意味着,一旦完全实施,联邦政府每年将损失约70亿澳元的财政收入。

但工党坚持认为,结构性的减税措施更具长期效益,不仅提升家庭可支配收入,也有助于改善税制公平性和稳定性。

联邦财长Jim Chalmers指出:“达顿想要借更多的钱给出一次性糖果,而我们则是在推动既立刻生效、又具持续性的生活成本缓解方案。”

经济学界评价:工党“结构优”,联盟党“预算稳”。

经济界对此纷纷表态。AMP首席经济学家Shane Oliver评价称,从税制设计角度看,工党的方案更为“结构合理、可持续”;而从预算管理的视角,联盟党的一次性措施则“短期可控,风险较低”。

“工党的政策虽然未完全解决‘税阶爬升’问题,但比起一次性补贴,它在结构上更稳健。达顿的退税如果真能如期结束,那确实预算影响有限——但经验显示,这种补贴一旦发放,就很难取消。”

他认为,最终哪个政策更受欢迎,将取决于选民个人对于“即时获得大额补助”还是“稳步积累长期减税”的偏好。

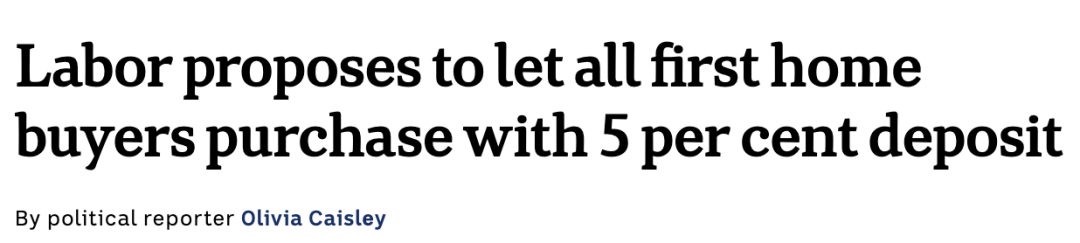

另外,最近工党和联盟党接连放出买房“大招”,相继公布应对澳洲住房危机的重大政策,两大政党都将年轻首置业者作为重点扶持对象。一个允许提取养老金付首付,一个推出5%超低首付。

联盟党“养老金提取方案”

最高5万澳元

反对党领袖达顿祭出“杀手锏”:首次购房者最多可从养老金账户提取5万澳元(约合24万人民币)用于支付首付。

“养老金属于个人而非政府财产”,这位反对党领袖在悉尼西区的竞选启动仪式上强调。但麦凯尔研究所执行董事丽贝卡·西斯尔顿警告,提前支取养老金将严重影响未来财务状况。

西斯尔顿分析称,短期内大量年轻人突然获得首付资金只会推高房价,尤其在各首府城市。

“我们的模型显示,该政策将使悉尼平均房价上涨6.9万澳元,墨尔本10.8万澳元,阿德莱德15.9万澳元”。她特别指出,提取1-3万澳元对首置业者入市帮助有限,却会显著削弱其长期养老保障。

房贷专家机构创始人奥托·达根认为,提升借贷能力并非治本之策,联邦政府更应着力增加住房供应。“他们只关注联邦层面易操作的政策杠杆,但实质问题在于各州掌管的规划审批与土地分区制度”。

工党方案

5%超低首付计划

总理阿尔巴内斯则主打“低门槛”:首次购房只需5%首付,政府担保剩余贷款。

但抵押贷款经纪人悉达多·巴贾拉查亚指出,在供应不足推高房价的背景下,5%首付的绝对值可能大幅增加。“虽然能帮助符合还款能力者入市,但最终只会进一步刺激房价上涨。政府应同步推动土地供应与建筑施工”。

根据该计划,首置业者无需支付约2.3万澳元的贷款机构抵押保险(LMI)。

达根认为该政策“切实帮助民众跨越购房门槛”。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 auyx.service@gmail.com

你需要登录后才能评论 登录