收藏

收藏宏观形势越来越差,特朗普会不会逼美联储低头、出手救市?

澳洲财经见闻 04-07 15:56

澳洲财经见闻 04-07 15:56在本月的投资展望里,我们重点关注一个正在逼近的潜在风险:

特朗普可能会把经济逼到衰退边缘,迫使美联储提前大幅降息。这可能引发新一轮的市场震荡,甚至成为今年最重要的“转折点”。

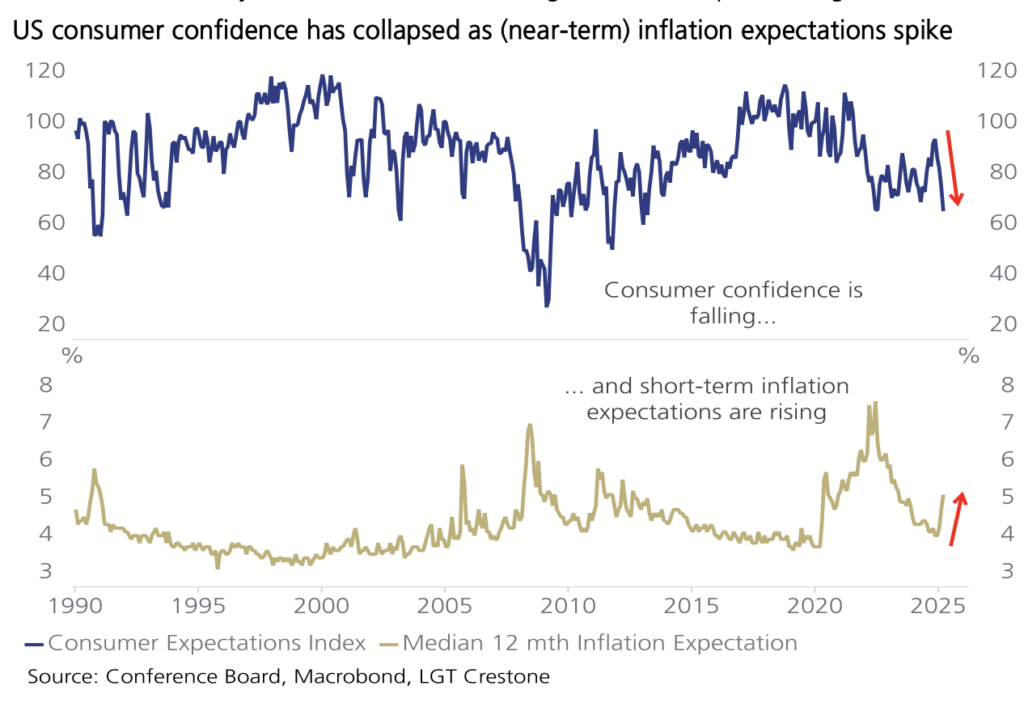

眼下市场已经预计美联储会降息两到三次,但很多人还担心通胀又抬头了。我们认为,这种担忧更像是一种“假象”——真正要担心的,其实是特朗普掀桌子。

美联储主席鲍威尔虽然嘴上很“鹰派”,说要继续控制通胀,但他肩上还有一项重要任务:

保证就业。如果特朗普用关税和财政紧缩政策打击市场信心,搞得经济一下子刹车,美联储降息就是迟早的事。

我们判断,最终鲍威尔还是会低头。因为他的任务是保增长保就业,而特朗普的做法可能正好逼他不得不动手。

等到美联储真的开始宽松,那特朗普的减税计划可能就可以顺利推进。

四月:今年最关键的时刻

这个月初将是市场的关键节点,多个重大事件几乎是连轴转:

3月通胀数据

即将公布,有可能高于预期,再次引发市场对“加息还是降息”的争论。

4月2日

特朗普宣布对多国征收新一轮“报复性关税”,点燃全球贸易战。

接着就是美国非农就业数据,一旦明显强于或弱于预期,市场都会大幅波动。

同时,全球其他地区也不太平:

加沙停火谈判可能破裂

乌克兰局势反复

伊朗核问题再度紧张

这些都可能加剧市场不确定性。

应对策略:防守+等待机会

我们认为,现在是“提前防守”的时候。我们已经增加了政府债券的配置、减少信用债,降低组合风险。

同时也做好了准备:如果市场出现明显回调,反而可能是一个“抄底”的好机会。

虽然整体来看,我们仍保持对2025年温和上涨的信心,但今年的市场不会平静,会比过去两年更容易震荡,更考验投资者的心态。

特朗普vs鲍威尔:谁会先让步?

现在的问题来了:特朗普会不会逼美联储提前大降息?

这是一个“囚徒困境”——

特朗普需要经济宽松、市场繁荣,这样他才能搞财政刺激和继续减税;

鲍威尔要压住通胀,不能轻易降息;

但如果经济真的衰退了,鲍威尔也只能“被迫妥协”。

从目前的情况看,我们更倾向于认为美联储会先让步,理由很简单:

特朗普正准备推新的减税计划,财政缺口巨大,得想办法融资;

关税政策是他“曲线救国”的手段——用贸易战来加压美联储;

降息能大幅降低政府债务的利息成本,这对特朗普的财政政策至关重要。

而鲍威尔的顾虑也很多。虽然他不想被政治干扰,但就业数据一旦恶化、市场继续下跌,公众会要求美联储出手。

他手上还有4.5%的降息空间,社会也在等他“放大招”。

更深一层的风险:通胀只是“假面具”

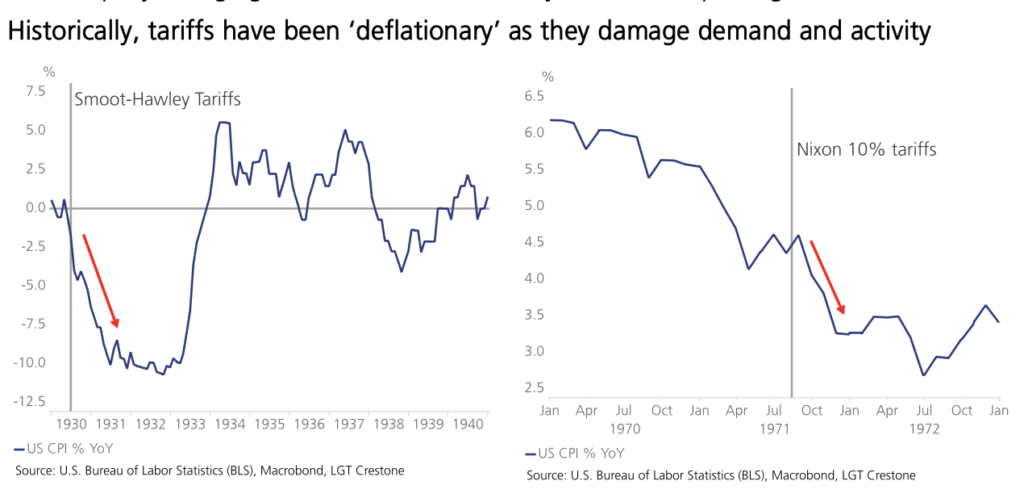

很多人担心关税会推高通胀,但实际上,历史数据显示:关税在短期内会推高物价,但长期会打击经济,导致核心通胀反而下降。

1930年、1970年代、甚至2018-2020年的中美贸易战,都是这样。经济增长下滑、失业上升、资本支出停滞……这些才是最终杀伤力最大的后果。

总结一下:

特朗普的政策可能故意制造短期混乱,倒逼美联储提前大幅降息;

这一切可能在四月集中爆发:通胀、就业、关税、战争……都将左右市场;

短期市场会很震荡,但长期机会也会随之而来;

美联储大概率会先让步,市场最终或仍能实现正回报。

📌我们的建议:

保持耐心,不要盲目追涨杀跌;

增加防守配置(如政府债券);

准备好迎接波动,也准备好低位出手。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 auyx.service@gmail.com

你需要登录后才能评论 登录