收藏

收藏在澳华人看过来!想挤进澳洲顶级 1%?这 6 张图表告诉你门槛有多高!

在澳大利亚,相信许多人都怀揣着对财富和成功的向往。然而,要真正跻身澳洲顶级的 1% 行列,到底需要付出怎样的努力,达到怎样的标准呢?

近日,澳洲知名智库Grattan Institute发布了一组震撼数据,通过税收局和统计局资料,揭开了澳洲财富金字塔顶端的真实面貌。

究竟需要多高的收入、多少资产才能成为“人上人”?不同年龄段的差距有多大?这6组关键图表告诉你答案!

01

收入门槛:顶级1%的入场券有多贵?

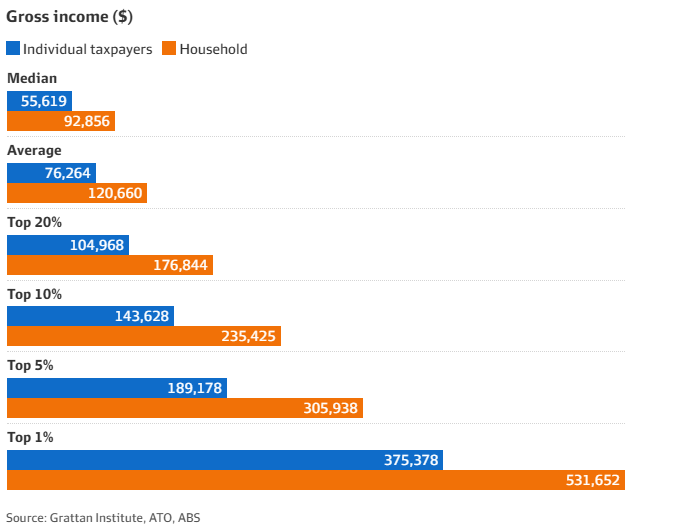

先来看个人收入。根据澳洲税务局和统计局的权威数据,若你每年的总收入能突破 375,378 澳元大关,恭喜你,已然站在了澳洲纳税人金字塔尖的前 1%。

但现实往往残酷,澳洲纳税人收入的中位数仅仅是55,619澳元,这意味着一半的纳税人在这一水平线之下。

而处于收入底层10%的人群,年收入更是低至11,036澳元,与前1%的差距极大。

家庭收入层面亦是如此,当一个家庭的年度总毛收入超越 531,652 澳元时,便能力压 99% 的澳洲家庭。

可与之对比,家庭毛收入的中位数仅 92,856 澳元,底层 10% 家庭的毛收入更是少得可怜,只有 26,181 澳元。

这些数字清晰地勾勒出高收入家庭与普通家庭之间难以跨越的收入鸿沟。

更值得关注的是,过去五年间,跻身前 1% 的收入门槛急剧攀升。

2019 - 2020 年,个人收入需达 315,770 澳元,家庭收入需达 460,028 澳元;如今,这两个数字分别暴涨了 19% 和 16%。

这一增长速度远超普通民众收入的增速,充分彰显财富正以更快的速度向高收入群体聚集。

02

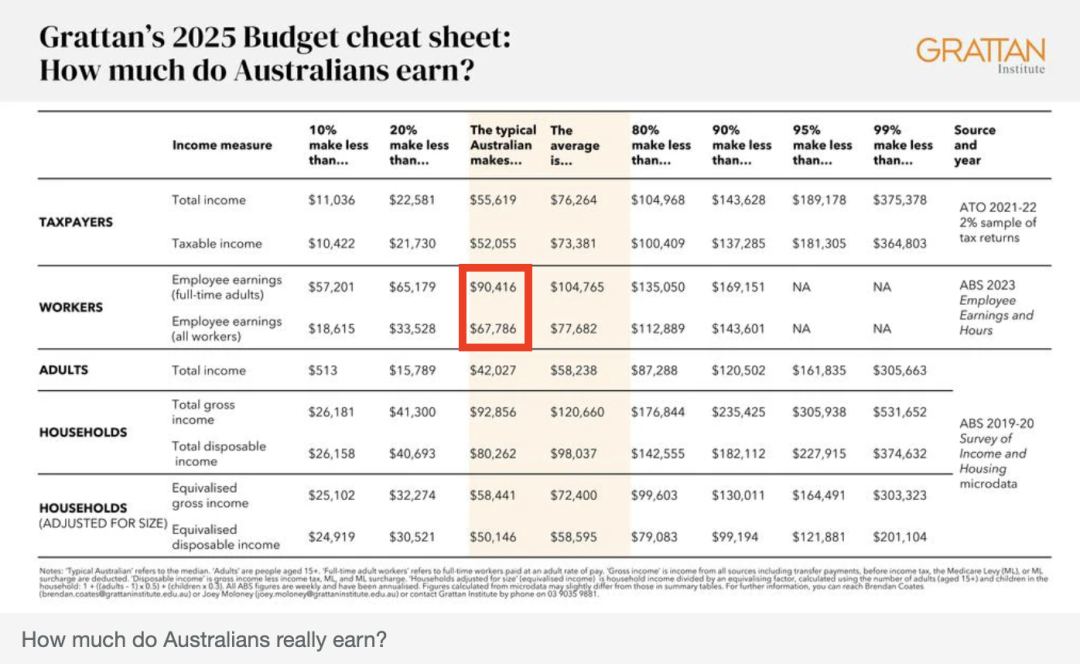

平均工资的陷阱:别被“假数据”骗了

“澳洲平均全职年薪$10.4万”的说法常被引用,但Grattan专家直言:这是个误导性数字!

这个数字仅仅统计了全职工作者的收入,将大量的兼职工作者排除在外。这就给人一种澳洲人普遍收入较高的错觉,仿佛每个澳洲人都能轻松达到这个收入水平。但事实真的如此吗?

Grattan 研究所的住房和经济安全项目主任 Brendan Coates、副主任 Joey Moloney 以及助理 Matthew Bowes 明确指出,超过四分之三的澳洲工作者年收入低于这个平均全职工资水平。

相比之下,中位数收入更能反映典型澳洲人的真实收入状况。

按此标准,全职工作者的中位数收入为 90,416 澳元,若将兼职工作者纳入计算,这一数字则降至 67,786 澳元。

换句话说,年薪$10万已超过大多数打工人,而顶级1%的收入更是普通人的5-7倍!

所以,当我们在讨论澳洲人的收入时,不能仅仅被平均收入这个数字所迷惑,中位数收入才是更能揭示大众真实收入水平的关键指标。

03

地域差异:在悉尼当“土豪”有多难?

俗话说,一方水土养一方人。在澳洲,不同地区的收入水平也存在着显著的差异。

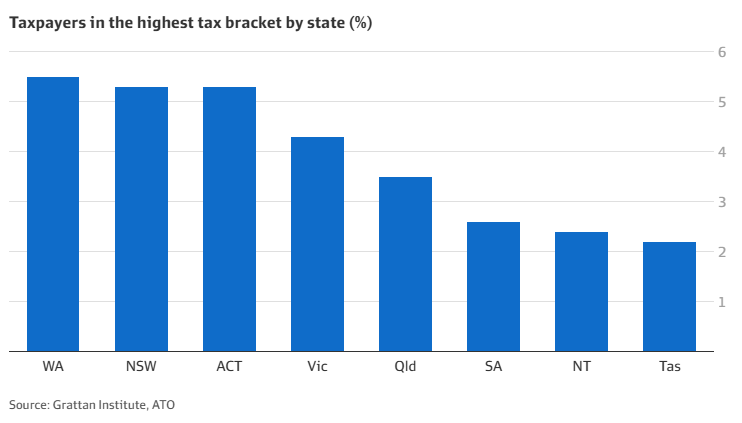

从图表中我们可以看到,西澳在高收入人群占比方面表现突出。在最高 45% 税率档(年收入超过 190,000 澳元)的纳税人占比中,西澳达到了 5.5%,位居各州之首。

新州和首领地紧随其后,而维州和昆州则相对落后一些。

即便在以高工资著称的悉尼,情况也并非如我们想象的那样乐观。悉尼虽然整体工资水平较高,但也仅有 7% 的人能够进入最高税率档,年收入超过190,000澳元。

也就是说,想在悉尼挤进顶级1%?不仅要拼实力,还得卷赢93%的本地人!

这充分说明,地理位置在很大程度上影响着个人的收入水平。不同地区的经济发展状况、产业结构以及就业机会等因素,共同塑造了这种收入的地域差异。

所以,如果你想要追求更高的收入,选择一个合适的地区发展也是至关重要的。

04

财富密码:净资产才是硬道理

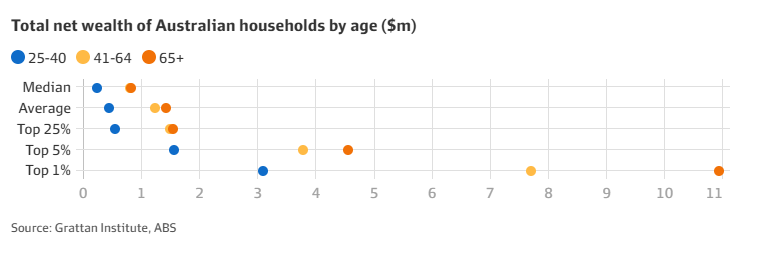

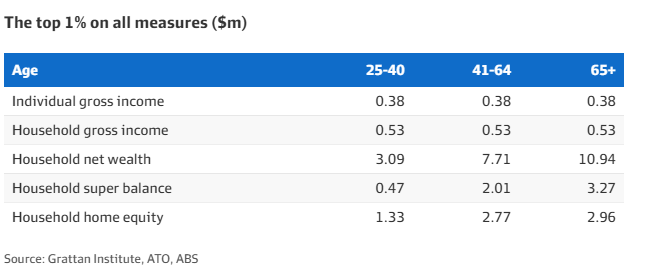

收入只是表象,净资产(房产+投资+养老金-债务)才是衡量真富豪的核心指标。而这一指标与年龄有着密切的关系。

从 Grattan 研究所的计算结果来看,不同年龄段进入澳洲前 1% 所需的家庭净财富有着巨大的差异。

25 至 40 岁的人群,需拥有 310 万澳元的净财富才有机会跻身前 1%;

41 至 64 岁时,这一数字跃升至 770 万澳元;

65 岁以上的家庭,更是需要超过 1090 万澳元。

这是因为随着年龄的增长,人们有更多的时间去积累财富,无论是通过工作收入、投资收益还是房产增值等方式。

与之形成鲜明对比的是,处于底层 25% 的家庭,在不同年龄段的净财富水平则低得惊人。

25 至 40 岁的家庭,总净财富仅为 78,000 澳元;

41 至 64 岁的家庭,这一数字为 332,000 澳元;

65 岁以上的家庭,也不过只有 433,000 澳元。

这清楚地表明,在财富积累方面,不同阶层之间的差距随着年龄的增长愈发明显——顶级富豪的财富量级,几乎是普通人的百倍!

05

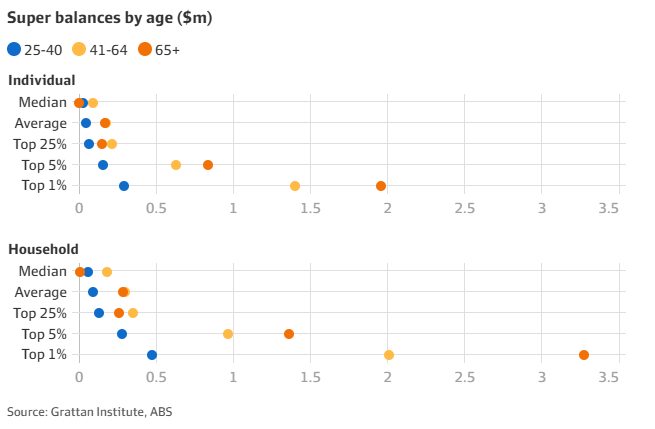

养老金&房产:老年富豪的“躺赢”秘诀

养老金作为澳洲人退休后的重要经济保障,其积累情况也与年龄息息相关。

自 1992 年雇主强制缴纳养老金以来,工作时间越长,个人所积累的养老金就越多。

尽管65岁以上的人群并非整个职业生涯都享受强制缴纳政策,但他们的养老基金余额在各个年龄段中却是最高的,个人平均达到 200 万澳元,家庭平均更是高达 330 万澳元。

这可能是因为他们在临近退休时,将其他资产转移到税率较低的养老金环境中。

然而,我们也不能忽视一个事实,那就是在这个年龄段,很多人的养老金余额实际上为 0。这主要是由于部分年龄较大的人错过了养老金保障政策,以及许多老年女性在职业生涯中很少甚至没有参与过带薪工作。

对于 41 至 64 岁的人群来说,要在养老金余额方面进入前 1%,个人需要达到 140 万澳元,家庭则需要 200 万澳元。

而对于 25 至 40 岁的年轻人,这一门槛则低得多,个人为29.3 万澳元,家庭为47.3 万澳元。

这再次表明,年龄是影响养老金积累的重要因素,同时也反映出不同年龄段在财富规划和积累方面面临着不同的挑战和机遇。

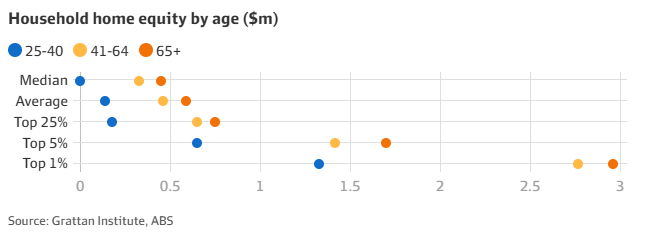

房产净值的情况也类似,其作为澳洲人重要的资产组成部分,其净值与年龄同样有着千丝万缕的联系。

一般而言,41 岁及以上人群,由于较早以较低价格购房,且多年来历经房地产市场的繁荣,同时持续偿还房贷,房产净值相对较高。

具体来看,在房产净值方面要进入前 1%:

65 岁以上人群需拥有 300 万澳元的房产净值;

41 至 64 岁人群需 280 万澳元;

25 至 40 岁的年轻人则需 130 万澳元。

这一数据既体现了不同年龄段在房产市场的不同表现,也反映出房产作为财富积累工具,对不同年龄段人群有着不同的意义与影响。

06

总体情况:进入澳洲前1%需要什么?

综上所述,无论处于哪个年龄段,想要进入澳洲前1%的行列,不仅需要在收入上达到一定的高度,更需要在财富积累、资产配置等多个方面下功夫。

从个人收入到家庭财富,从养老金到房产净值,每一个维度都至关重要。

首先,个人收入是进入前1%的基础。突破375,378澳元的个人收入门槛,意味着你需要在职业发展上具备极高的竞争力,从事高薪行业,拥有稀缺技能,并且能够持续提升自己的市场价值。

其次,家庭收入的提升同样不可忽视。一个家庭年收入超过531,652澳元,需要夫妻双方共同努力,可能需要双方都在高收入领域工作,或者通过投资、创业等方式增加家庭的整体收入。

在财富积累方面,净资产是衡量真正富裕的核心指标。不同年龄段所需的家庭净财富差异巨大,年轻一代需要尽早开始财富规划,通过合理的投资和资产配置,逐步积累财富。而随着年龄增长,财富积累的速度和规模会显著提升,但这也意味着需要更谨慎的管理和更大的投入。

养老金和房产净值是财富积累的重要组成部分。养老金的积累需要长期的规划和投入,尤其是在年轻时就开始为退休生活做准备。房产净值则受到市场波动的影响较大,需要根据市场情况灵活调整投资策略。

最后,不同地区的经济发展状况和就业机会也会影响个人的收入和财富积累。选择一个适合自己的地区发展,能够为进入前1%创造更有利的条件。

总之,进入澳洲前1%并非易事,需要在多个方面付出努力和智慧。这不仅仅是收入的增长,更是财富的全面积累和优化配置。

只有在收入、财富、资产等各个方面都达到一定的高度,才能真正站在澳洲财富金字塔的顶端,享受顶级1%的生活。

那么,你离这个目标还有多远?

来源:

https://www.afr.com/wealth/personal-finance/what-it-takes-to-be-in-australia-s-top-1-per-cent-in-6-charts-20250227-p5lfkv

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录

印象用户498532

2025-04-01 05:08