收藏

收藏澳大利亚奶制品价格大幅回升,行业龙头年入3,009,900,000澳元!

奶制品龙头 Bega Cheese

根据澳大利亚统计局的数据显示,在截至2022年12月季度中,澳大利亚牛奶与奶制品价格环比上一季度上涨了4.2%,而与去年同期相比则大幅增长了14.9%。

应61Financial VIP 用户的要求,本周的研究报告分析了澳大利亚奶制品龙头公司 Bega Cheese Limited(ASX: BGA) 与澳大利亚黄油和乳制品生产行业。

公司介绍

Bega Cheese Limited(ASX: BGA) 是一家多元化的品牌食品企业,主要从事乳制品和其他食品相关产品的加工、制造和分销,包括销往澳大利亚和国际市场。Bega在澳大利亚各地经营着20家加工厂,在其产品组合中拥有超过25个品牌,涵盖7个主要消费类别,包括Bega、Vegemite、Dairy Farmers、Dare、Farmers Union、Masters、Daily Juice、The Juice Brothers 和 Zooper Dooper等。公司最初由Bega Valley地区的农民创办,于1899年7月成立。公司于2010年收购了Warrnambool Cheese and Butter Factory Company Holdings Ltd.公司15%的股份,并于2011年8月在澳交所挂牌上市。Bega 的总部设在澳大利亚新南威尔士州的Bega地区。

Bega 在2022财年的主营收入同比增长了45% 至30.099亿澳元,但息税折旧前利润同比下降了19% 至1.499亿澳元,息税前利润同比大幅下降了58% 至4620万澳元,录得税后净利润同比大幅下降了69% 至2420万澳元,录得每股净利润同比大幅下降了73% 至8澳分。

此外,公司在2022财年的净负债同比减少了18%, 杠杆比率同比下降了22%(从2021财年的2.3倍下降至2022财年的1.8倍)。公司在2022财年派发股息11澳分/股(期中和期末各5.5澳分/股),而去年同期为10澳分/股。

根据公司2022财年度业绩报告,公司将其业务划分为两大分支,即品牌业务与散装业务。

(1)品牌业务部门:主要负责为自有品牌和外部品牌生产相关消费产品。

该部门在2022财政年度的收入为24.809亿澳元,占公司整体收入的77.1%,录得息税折旧前利润1.078亿澳元,销售回报率4.3%。

(2)散装业务部门:主要负责生产散装乳品原料和营养品等相关散装消费产品。

该部门在2022财政年度的收入为7.355亿澳元,占公司整体收入的22.9%,录得息税折旧前利润0.803亿澳元,销售回报率10.9%。

此外, 在2022财年中,其澳大利亚地区的销售收入为24.972亿澳元,占比公司整体收入的83%;而其他国家的销售收入为5.127亿澳元,占比公司整体收入的17%。

行业分析

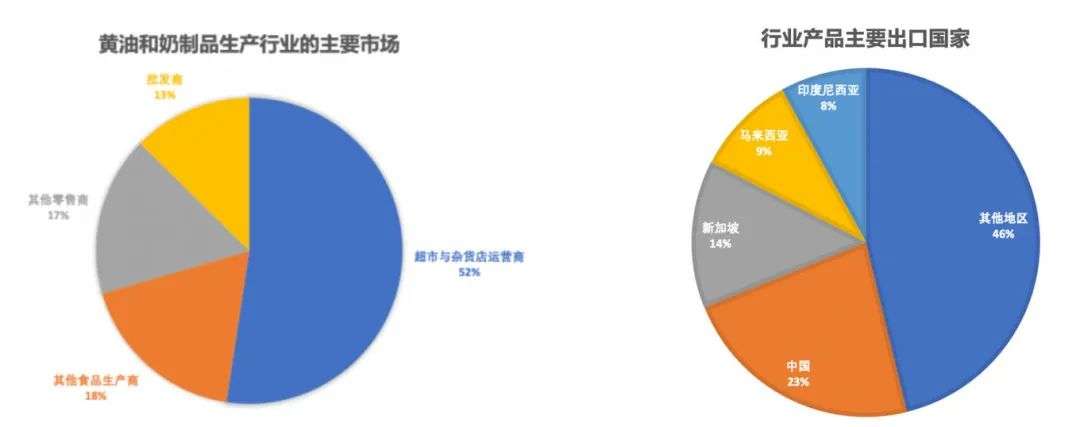

在过去的五年里,黄油和其他乳制品制造商的运营条件并不平稳。在此期间,全球乳制品价格一直在波动,总体上有下降趋势。由于海外需求和澳大利亚消费者偏好的重大转变,黄油和其他产品如酪乳等的产量大幅下降。牛奶供应紧张,导致黄油产量自2017年以来急剧下降。COVID-19也造成了需求和价格的波动。因此,近五年的行业收入呈现了年均3%左右的下降趋势。消费者偏好的变化也改变了乳制品制造行业的格局,黄油产量的下降主要由于生产商将传统的乳脂业务重心转移到了饮用奶加工业务领域。此外,消费者更加注重健康饮食,对黄油的需求也有所下降,但对天然和益生菌酸奶的需求则有所增长。

澳大利亚和新西兰在近十年的牛奶产量一直处于下降状态,而新西兰和荷兰等世界各国政府也正在越来越多地审查农业温室气体排放指标。预计,牛奶产量的下降将严重制约黄油和其他乳制品制造商的产出水平。但预计稳定的人口增长将推动乳制品消费的上升。消费者对乳制品健康益处的观点决定了其相关产品的市场需求。在健康意识增强的推动下,预计行业制造商将面临来自黄油和乳制品的植物性替代品越来越多的竞争,因此促进乳制品相关的营养成分是行业长期发展的重要战略,而高附加值产品和功能食品也存在增长机会。

预计,随着全球乳制品价格的上涨,黄油和其他乳制品生产商的收入将得到攀升。预计澳大利亚出口商将从未来的贸易自由化中受益。例如,澳大利亚和英国早期签署的自由贸易协定将于2023年生效,该协议将在五年内取消英国对澳大利亚乳制品的关税征收。这将为澳大利亚乳制品制造商提供20,000吨非奶酪类乳制品的即时免关税配额。但预计随着印度、巴西和阿根廷等乳制品出口国加大生产力度,国际市场的竞争将愈加激烈。澳大利亚乳制品生产商也将面临来自新西兰同行的日益激烈的竞争,这些同行企业正在扩大生产和出口量,以应对价格上涨和美国需求的走强。

公司看点(1)

我们看见,Bega 正在向其产品多样化战略上转移,并从一个专注于乳品加工的企业转变成为一个多品牌的消费食品公司。公司拥有多元化的盈利基础,因此受牛奶价格波动的影响较小。公司已将其乳制品的业务重心转移至了具有更高附加值的产品上,如奶油奶酪等。公司还在2021年收购了Lion乳品与饮料公司,获得了奶基饮料、酸奶、植物饮料业务等,以及13个生产基地和澳大利亚最大的全国冷链分销网络。

公司在2023财年上半年的主营收入同比增长了11% 至16.751亿澳元, 息税折旧前利润同比下降26% 至7160万澳元,税后净利润同比大幅下降了74% 至730万澳元。我们预计,公司品牌业务部门的收入增长将得到新产品和螺栓式业务收购的支持。公众对消费食品类的新兴产品和品牌并没有很强的抵触行,且没有转换成本。这也促进了公司对其品牌业务进行投资的热情。

本文为转载发布,仅代表原作者或原平台态度,不代表我方观点。澳洲印象仅提供信息发布平台,文章或有适当删改。对转载有异议和删稿要求的原著方,可联络 [email protected]

你需要登录后才能评论 登录